在大(dà)機會(huì)時(shí)代,千萬不要機會(huì)主義!

來(lái)源:陳鋒 浏覽人(rén)數(shù):15711 時(shí)間(jiān):2014/07/15

【導讀】早在去年7月4日,展博投資的董事長陳鋒先生(shēng)撰文《在大(dà)機會(huì)時(shí)代,千萬不要機會(huì)主義》,堅定地認為(wèi)這是自96-97年和(hé)06-07以來(lái)的第三輪大(dà)牛市,并且其代表性指數(shù)将會(huì)是以互聯網化和(hé)智能化為(wèi)代表的新興産業雲集的創業闆指數(shù)。今年以來(lái)的市場(chǎng)走勢,充分驗證了陳鋒先生(shēng)對趨勢的前瞻性把握能力,特重新回顧此文并刊出以飨讀者。

【正文】作(zuò)者:陳鋒

華為(wèi)任正非說過一句話(huà),在大(dà)機會(huì)時(shí)代,千萬不要機會(huì)主義。我們非常喜歡這句話(huà),也願意用它來(lái)形容現在的A股。當前的A股處于一個(gè)戰略機遇期,無論是從市盈率、市銷率、股票(piào)在居民财富中的配置比重、新增開(kāi)戶人(rén)數(shù)、成交量、A股總市值和(hé)廣義貨币供應(M2)的比值、股東增持和(hé)股權激勵的公司數(shù)量無疑都表示A股處于一個(gè)曆史的底部區(qū)域。

更重要的是從去年開(kāi)始新的消費方式,新的商業模式,新的技(jì)術(shù)模式,以及互聯網化和(hé)智能化在整體(tǐ)經濟中表現出越來(lái)越強大(dà)的活力,并表現出巨大(dà)的成長力量和(hé)空(kōng)間(jiān)。這為(wèi)經濟轉型提供了極好的條件。當然我們也相信其實很(hěn)多(duō)投資者在這個(gè)位置是能夠意識到這個(gè)機遇的,但(dàn)多(duō)年來(lái)熊市的慣性思維以及對經濟,對地産,對傳統制(zhì)造業無休止的悲觀和(hé)擔心,讓市場(chǎng)無法建立起對未來(lái)的信心。

但(dàn)我們想說的卻是,我們可(kě)能正處于一個(gè)偉大(dà)時(shí)代的開(kāi)始,我們很(hěn)有(yǒu)可(kě)能将會(huì)迎來(lái)一波以互聯網化和(hé)智能化的力量為(wèi)代表的新興産業所推動的新一輪牛市。這一輪牛市可(kě)能将會(huì)是自着96-97年和(hé)06-07年以來(lái)的第三輪大(dà)牛市,而這一輪大(dà)牛市的代表指數(shù)将會(huì)是創業闆指數(shù)。

按照我們一貫的風格,我們堅持先從市場(chǎng)本身出發去聆聽(tīng)市場(chǎng)先生(shēng)的聲音(yīn)和(hé)感知市場(chǎng)的細微變化。我們首先來(lái)回顧一下過去十年中國的證券市場(chǎng)發生(shēng)了什麽事情,證券市場(chǎng)背後的結構發生(shēng)了如何的變化。

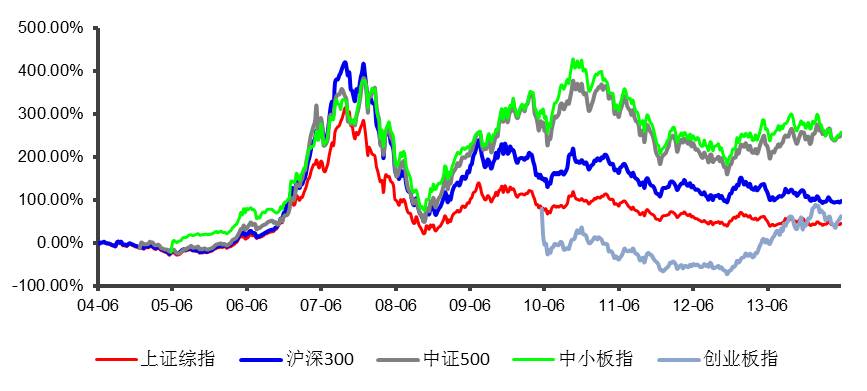

從指數(shù)的變化來(lái)看,我們可(kě)以得(de)出以下幾個(gè)結論:

第一:代表傳統行(xíng)業的上(shàng)證綜指和(hé)滬深300,在08年金融危機大(dà)幅下跌之後,08年10月份見底開(kāi)始反彈至09年7月份見到反彈的高(gāo)點。此後中國經濟進入去杠杆周期,指數(shù)持續陰跌至今。這也是為(wèi)什麽中國股市始終給人(rén)以熊市漫漫的感覺;

第二:代表中小(xiǎo)市值的中小(xiǎo)闆指和(hé)中證500指數(shù),同樣08年金融危機大(dà)幅下跌之後,09年的反彈力度更是創了07年的新高(gāo)。同樣在後來(lái)的去杠杆周期中下跌,但(dàn)是最底部出現在12年12月,此後進入穩定攀升階段;

第三:代表新興經濟的創業闆指數(shù)10年6月份開(kāi)闆,到現在為(wèi)止也僅僅是回到開(kāi)盤價并在1000點上(shàng)方做(zuò)區(qū)間(jiān)盤整。從這個(gè)角度來(lái)看,創業闆自10年開(kāi)闆至今4年時(shí)間(jiān)隻錄得(de)不足10%的年複合增長率。

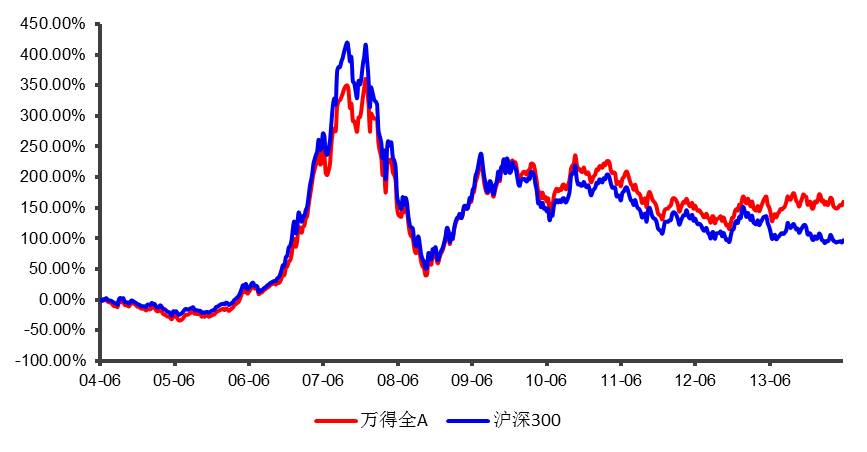

我們再來(lái)看一組圖,更加印證這個(gè)結論。如果剔除不流動的權重權指數(shù),僅以流通(tōng)股本為(wèi)權重進行(xíng)計(jì)算(suàn)的話(huà),萬得(de)全A指數(shù)也早在12年12月走出底部。其實從市場(chǎng)來(lái)看,市場(chǎng)在1年半前就已經開(kāi)始演繹經濟轉型。

這是我們對市場(chǎng)本身作(zuò)出的一些(xiē)解讀,接下來(lái)我們可(kě)以從一些(xiē)數(shù)據方面來(lái)分析我們的市場(chǎng)。對市場(chǎng)的理(lǐ)解我們嘗試從利率、估值、政策、可(kě)比資産配置四個(gè)方面來(lái)看待目前中國的宏觀經濟和(hé)市場(chǎng)。

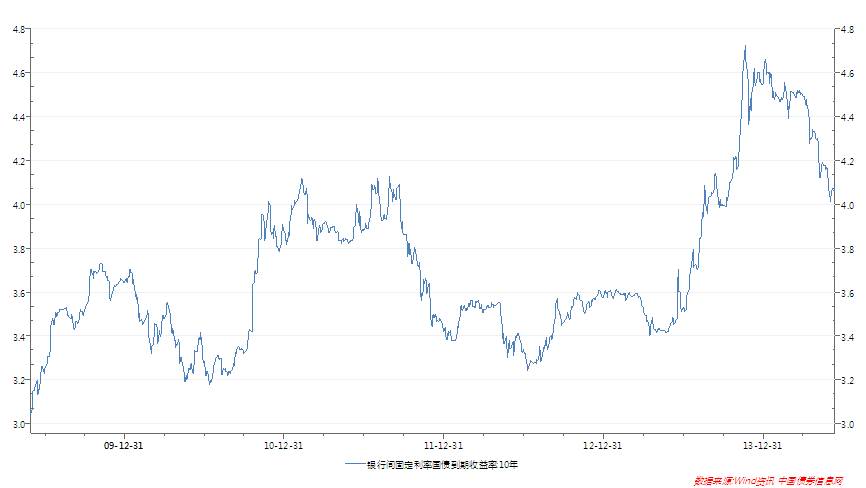

首先從利率市場(chǎng)走勢來(lái)看,2013年6月份的錢(qián)荒讓資金利率第一次引起了全市場(chǎng)的關注,此後在央行(xíng)的連續出手之下有(yǒu)所回落但(dàn)之後迅速向上(shàng)并連續創出新高(gāo)。利率的高(gāo)企顯然對股票(piào)市場(chǎng)不是一件好事,但(dàn)此次利率的走高(gāo)我們認為(wèi)與以往利率的走高(gāo)是有(yǒu)本質的區(qū)别的。此前我國是一個(gè)非利率市場(chǎng)化的國家(jiā),過往利率的高(gāo)企往往伴随着高(gāo)通(tōng)脹,央行(xíng)往往傾向于通(tōng)過提高(gāo)貸款利率來(lái)抑制(zhì)投資沖動,從而平抑通(tōng)脹。而我們認為(wèi)這一次的利率走高(gāo)背後本質的驅動力是利率市場(chǎng)化和(hé)宏觀調控下的經濟轉型。

從成熟國家(jiā)利率市場(chǎng)化的進程來(lái)看,利率市場(chǎng)化初期階段,利率上(shàng)升。利率市場(chǎng)化中期階段,利率高(gāo)位穩定。利率市場(chǎng)化後期階段,利率下降。近期銀行(xíng)理(lǐ)财産品和(hé)互聯網金融的出現無疑加速了這個(gè)利率市場(chǎng)化的過程。從種種證劇(jù)表明(míng),我們很(hěn)有(yǒu)可(kě)能正處于利率市場(chǎng)化的中後期階段。同時(shí),央行(xíng)刻意維持一個(gè)緊貨币狀态也是為(wèi)了倒逼經濟轉型。

再從貨币的供需來(lái)看。中國貨币需求兩大(dà)來(lái)源,一是地方融資平台二是房(fáng)地産。以往,由于地方考核唯GDP論和(hé)房(fáng)價的持續上(shàng)漲,使得(de)這兩塊資金需求對價格并不敏感。而新一任政府上(shàng)台之後開(kāi)始對地方政府考核的轉變、對地方融資平台的清理(lǐ)和(hé)對影(yǐng)子銀行(xíng)的加強監管都将使這兩塊貨币的最大(dà)需求方更加趨于理(lǐ)性和(hé)冷靜。再從供應來(lái)看,這次貨币的緊平衡是政府有(yǒu)意而為(wèi)之,也是為(wèi)未來(lái)中國經濟轉型積極轉型做(zuò)準備。未來(lái)随着中國經濟轉型的逐步深入,中國政府也不可(kě)能讓利率持續處于高(gāo)位,貨币的供不應求局面将得(de)到改善,利率也會(huì)進入下降通(tōng)道(dào)。

綜上(shàng)來(lái)看,利率中期上(shàng)行(xíng)的壓力已經在緩解,我們已經看到了利率緩慢下行(xíng)的曙光。債券市場(chǎng)的牛市似乎預演了這個(gè)過程。當利率下降到某一位置并穩定下來(lái),那(nà)樣的利率環境将是股市走牛的溫床。

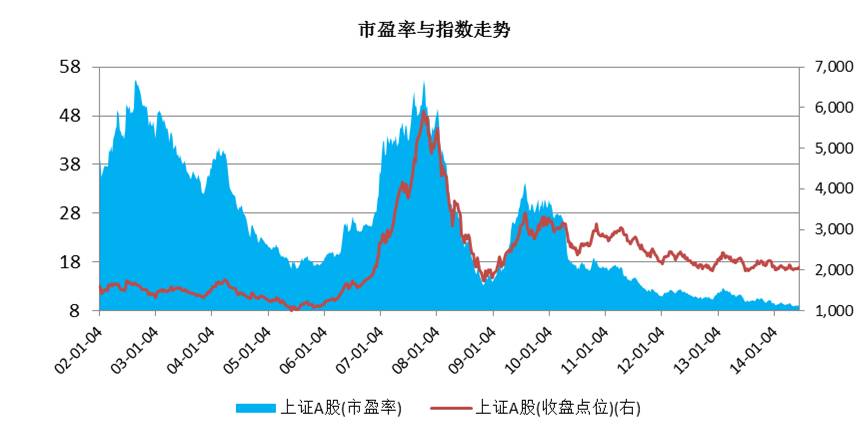

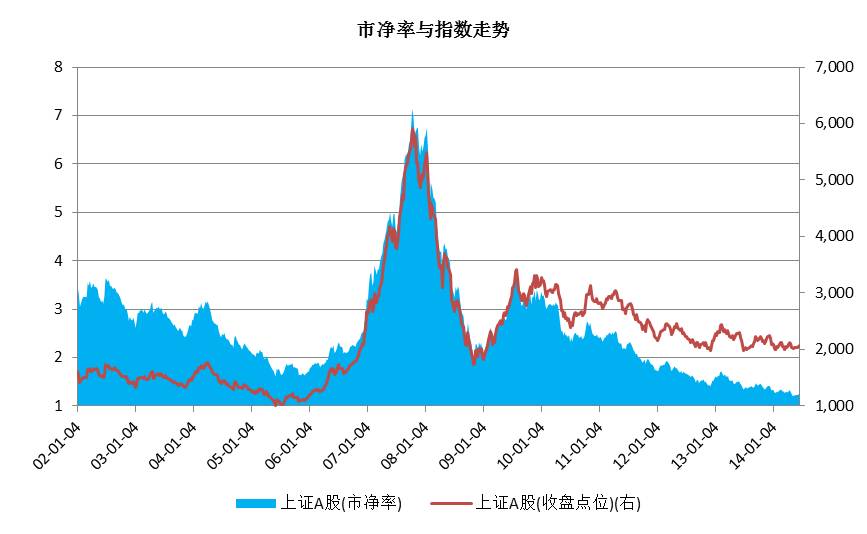

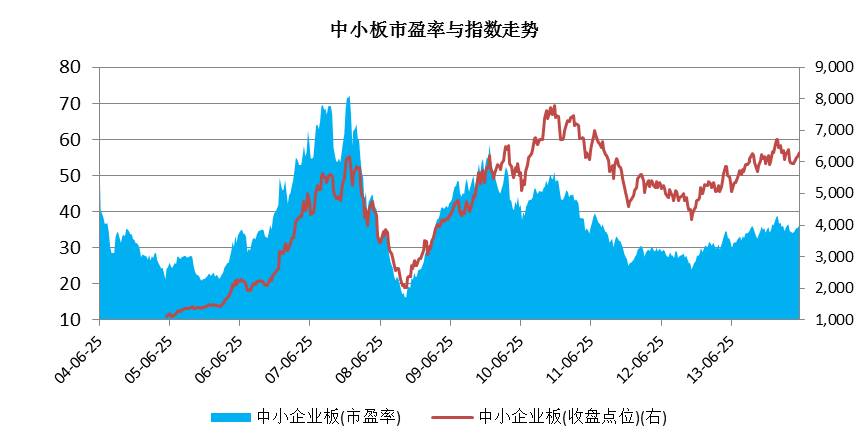

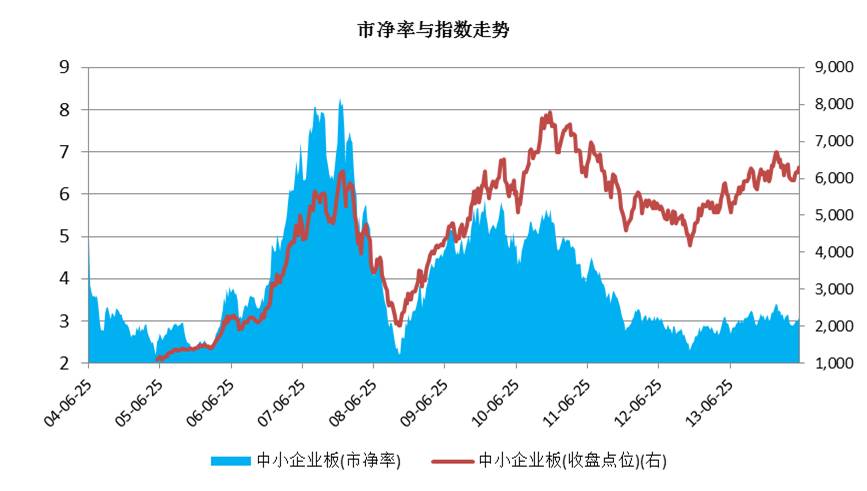

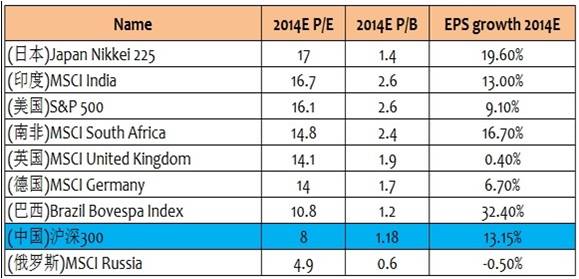

其次再看估值,我們嘗試從多(duō)個(gè)維度來(lái)目前整體(tǐ)A股的估值。而結果上(shàng)是,幾乎所有(yǒu)的估值體(tǐ)系都指向A股處于一個(gè)極低(dī)的位置。先看上(shàng)證,無論是市盈率和(hé)市淨值都創出了05年和(hé)08年以來(lái)的新低(dī)。中小(xiǎo)闆在12年12月創出曆史底部的估值與05年曆史底部的估值相近。

再看中小(xiǎo)闆:

縱向來(lái)看,A股估值遠遠低(dī)于發達國家(jiā),也低(dī)于金磚四國。與發達國家(jiā)比,我們有(yǒu)着明(míng)顯更低(dī)的PE和(hé)更高(gāo)的業績增長。而跟有(yǒu)着同樣問題的金磚四國相比,我們也是相對低(dī)估。我們的估值未能勝過房(fáng)價已經有(yǒu)所下跌的印度,僅僅略勝于深陷資源價格下跌和(hé)戰争內(nèi)亂的俄羅斯。

再其次,我們來(lái)看政策。從多(duō)次大(dà)牛市的啓動來(lái)看,政策效應的累積要到臨界點才會(huì)爆發出力量。當年尚福林主席的開(kāi)弓沒有(yǒu)回頭箭開(kāi)啓了股改了大(dà)幕,也開(kāi)啓了05-07年的大(dà)牛市。但(dàn)實際上(shàng)股改的開(kāi)啓一度被資本市場(chǎng)視(shì)為(wèi)利空(kōng)而視(shì)而不見。現在從政府的國九條、股票(piào)上(shàng)市注冊制(zhì)、人(rén)民币自由可(kě)兌換、優先股的發行(xíng)無疑不是從呵護資本市場(chǎng)的角度出發。如此種種,現在的資本市場(chǎng)對此種種利好處于無視(shì)狀态。但(dàn)是一旦過了臨界點,将會(huì)全面反映到股價上(shàng)來(lái)。

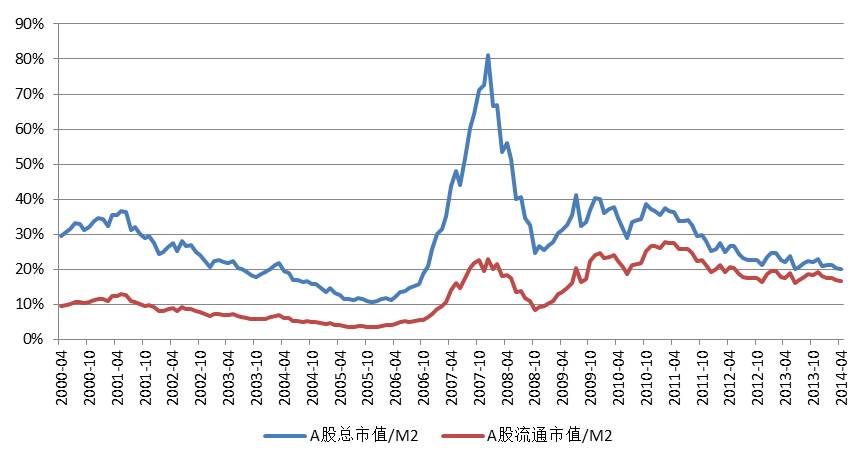

再看一下可(kě)比資産配置,從估值來(lái)看,目前房(fáng)屋的租售比的估值普遍在40-50倍左右,對比目前的A股有(yǒu)明(míng)顯的溢價,在無法明(míng)确房(fáng)價繼續上(shàng)漲的大(dà)前提下。房(fáng)屋作(zuò)為(wèi)投資品的選擇相比股票(piào)已經吸引力已在大(dà)幅下降。再看A股總市值相比M2的變化來(lái)看,比例也處于曆史低(dī)位。目前A股總市值大(dà)均占M2比重為(wèi)20%,流通(tōng)市值占M2比重為(wèi)17%。考慮到為(wèi)了保持大(dà)股東地位有(yǒu)些(xiē)股票(piào)即使流通(tōng)也未必會(huì)出售,實際可(kě)售賣市值占M2比重更低(dī),隻要有(yǒu)10%的M2進入股市,就足以讓股市翻倍。

而從A股市值與房(fáng)地産比值來(lái)看,截止到2013年12月,A股總市值為(wèi)23萬億,而房(fáng)地産2013年商品房(fáng)累計(jì)銷售額為(wèi)8.14萬億。同樣考慮到為(wèi)了保持大(dà)股東地位有(yǒu)些(xiē)股票(piào)即使流通(tōng)也未必會(huì)出售,商品房(fáng)一年累計(jì)銷售額可(kě)能已經足夠買下所有(yǒu)A股真實可(kě)流通(tōng)市值。

我們再來(lái)談一談為(wèi)什麽我們看好以新興産業為(wèi)代表的創業闆有(yǒu)可(kě)能會(huì)是下一輪牛市的代表性指數(shù)。回顧A股成立以來(lái)的二輪大(dà)牛市,每一輪大(dà)牛市都有(yǒu)一個(gè)主要的行(xíng)業驅動力,而代表這個(gè)驅動力的行(xíng)業和(hé)個(gè)股将會(huì)在整輪牛市過程中享受持續的估值溢價和(hé)市場(chǎng)的持續追捧。

過去的二十年A股有(yǒu)兩次真正的大(dà)牛市,第一次大(dà)牛市起于1996年1月29日,止于1997年5月12日。上(shàng)證綜指起于512點,止于1512點。上(shàng)漲背後的邏輯中國家(jiā)電(diàn)為(wèi)代表的輕工産業的興起,股市第一次開(kāi)始追逐優質股,期間(jiān)龍頭股是深發展、四川長虹、深科技(jì)等。第二次大(dà)牛市起于2005年6月6日,止于2007年10月16日。上(shàng)證綜指起于998點,止于6124點。上(shàng)漲背後的邏輯是啓動房(fáng)地産十年牛市同時(shí)中國加入WTO,以及與此對應的中國制(zhì)造業的崛起,期間(jiān)龍頭股萬科、中國船(chuán)舶、三一重工更是錄的幾十倍漲幅。現在中國開(kāi)始進入第三個(gè)階段,那(nà)就是經濟轉型與技(jì)術(shù)創新,那(nà)麽對應的新興産業無疑會(huì)是龍頭股最容易誕生(shēng)的地方,而代表新興産業的創業闆指數(shù)很(hěn)有(yǒu)可(kě)能成為(wèi)領漲指數(shù)。

而從一些(xiē)海外股的市值來(lái)看,這些(xiē)股票(piào)也初具新藍(lán)籌碼潛質。騰訊控股市值10840億港币,唯品會(huì)市值100億美元,京東商城380億美元,樂視(shì)網400億人(rén)民币。雖然它們當中一些(xiē)未能在A股上(shàng)市,但(dàn)我們有(yǒu)理(lǐ)由相信它們的成功已經使得(de)這個(gè)生(shēng)态系統日趨成熟。未來(lái)随着創業闆IPO注冊制(zhì)的推動和(hé)對互聯網企業條件的放寬,會(huì)有(yǒu)越來(lái)越多(duō)的優秀公司登陸創業闆市場(chǎng)。

對于估值這個(gè)因素,我們承認目前創業闆估值偏高(gāo)。但(dàn)由于目前創業闆公司市值整體(tǐ)偏小(xiǎo),且多(duō)數(shù)公司所處行(xíng)業空(kōng)間(jiān)巨大(dà)。靜态的高(gāo)估值并不是一個(gè)最會(huì)重要的觀察指标,而更多(duō)地去考察公司的市值空(kōng)間(jiān)。以移動互聯網公司為(wèi)例,他的屬性決定了前期公司需要有(yǒu)很(hěn)長時(shí)間(jiān)的投入期,而一旦過了投入期利潤會(huì)呈非線性爆發。所以移動互聯網公司的估值更依賴于用戶數(shù)量和(hé)用戶價值。正如虧損的京東商城在美股估值380億美金,虧損的特斯拉估值256億美金。我們更相信一個(gè)公司真正價值并不取決于它當期的淨利潤,而是取決于未來(lái)它可(kě)以創造的價值。

另外一個(gè)很(hěn)重要的一點是是外延并購,2013年創業闆得(de)以持續上(shàng)漲很(hěn)大(dà)程度來(lái)來(lái)自于持續的外延并購,雖然這在某一個(gè)股票(piào)上(shàng)是偶然事件,但(dàn)在整體(tǐ)上(shàng)就是一個(gè)概率事情。美國曆史上(shàng)經過五次并購浪潮,每一次并購浪潮之後都出現一些(xiē)巨無霸公司,他們通(tōng)過杠杆收購迅速降低(dī)PE做(zuò)大(dà)市值成為(wèi)大(dà)公司。有(yǒu)些(xiē)人(rén)擔心注冊制(zhì)之後會(huì)使得(de)創業闆公司無标的可(kě)并,但(dàn)我們研究美國的曆史會(huì)發現,注冊制(zhì)之後并不會(huì)改變并購的發生(shēng),美國目前為(wèi)止仍然是一個(gè)并購額大(dà)于IPO額的市場(chǎng)。

至于短(duǎn)期對經濟的看法,其實對經濟的擔心主要集中在影(yǐng)子銀行(xíng)和(hé)房(fáng)地産上(shàng)面。影(yǐng)子銀行(xíng)總體(tǐ)上(shàng)在央行(xíng)的組合拳之下利率見頂回落基本處于控制(zhì)之中,而中國的城鎮化率2013年為(wèi)53.37%,從全球地産曆史來(lái)看,中國城鎮化率仍有(yǒu)空(kōng)間(jiān),同時(shí)中國對地産的政策空(kōng)間(jiān)也很(hěn)大(dà)。因此我們判斷在這種情況下,地産有(yǒu)調整的壓力但(dàn)沒有(yǒu)崩盤的風險。而現在銀行(xíng)4倍估值,地産5倍估值顯然已過度反應這種風險。曆史上(shàng)來(lái)看,隻要不出現崩盤,房(fáng)價真正進入調整期之後房(fáng)地産股票(piào)的調整壓力并不大(dà)。

從近期5月份的數(shù)據來(lái)看,彙豐PMI、中采PMI、發電(diàn)量、信貸數(shù)據均有(yǒu)所企穩,我們有(yǒu)理(lǐ)由相信經濟可(kě)能企穩并迎來(lái)短(duǎn)周期觸底反彈這個(gè)事實,雖然從中觀數(shù)據上(shàng)我們無法得(de)到驗證。但(dàn)在整體(tǐ)穩增長的格局下,我們相信後續宏觀的變化能得(de)到中觀數(shù)據的驗證,這一點上(shàng)我們保持密切跟蹤。

但(dàn)從投資策略上(shàng)來(lái)看,反映過度的利空(kōng)兌現時(shí)反而是利好。此前市場(chǎng)對經濟過度悲觀以及對房(fáng)地産的過度悲觀使得(de)5月份的經濟數(shù)據成為(wèi)了超預期點。穩增長的措施使得(de)短(duǎn)期流動性拐點出現,基于此,我們判斷滬深300有(yǒu)望迎來(lái)較大(dà)級别機會(huì),而以成長股為(wèi)代表的創業闆在市場(chǎng)整體(tǐ)企穩帶來(lái)風險偏好提升的環境下有(yǒu)望持續創出新高(gāo)。

任何一次反轉都是從一次成功的反彈開(kāi)始的,在大(dà)機會(huì)時(shí)代面前,我們千萬不要機會(huì)主義。我們認為(wèi)現在的時(shí)點已經與過去幾年不同,過去幾年多(duō)數(shù)投資者已經被熊市耗盡了耐心和(hé)意志(zhì),而現在我們認為(wèi)該是打起精神的時(shí)候了,我們相信過去投資者所付出的耐心和(hé)堅持在未來(lái)将會(huì)赢得(de)好的回報。

重要聲明(míng)

展博投資發布的文章或其他內(nèi)容是基于我們認為(wèi)合法或已公開(kāi)的信息。我們不保證這些(xiē)信息的準确性及完整性,僅代表展博投資于發布當日的分析、推測與判斷,在不同時(shí)期,可(kě)發出與這些(xiē)文章或信息所載資料、意見及推測不一緻的內(nèi)容。在任何情況下,文中信息不構成任何投資建議,展博投資對此不提供任何擔保;在法律許可(kě)的情況下,本公司可(kě)能會(huì)持有(yǒu)文章中提到的公司所發行(xíng)的證券并進行(xíng)交易,不構成對任何人(rén)的任何投資建議。市場(chǎng)有(yǒu)風險,投資需謹慎。