整體(tǐ)櫥櫃行(xíng)業千億市場(chǎng)正崛起

來(lái)源:易沛琪 浏覽人(rén)數(shù):18267 時(shí)間(jiān):2017/06/28

整體(tǐ)櫥櫃産品起源于歐美,在20世紀80年代末、90年代初傳入我國。随着改革開(kāi)放的深入以及市場(chǎng)經濟和(hé)城市化進程的不斷發展,整體(tǐ)廚櫃在我國逐漸形成了龐大(dà)的産業市場(chǎng),并成為(wèi)我國的朝陽行(xíng)業之一。整體(tǐ)櫥櫃的特點是将櫥櫃與操作(zuò)台以及廚房(fáng)電(diàn)器(qì)和(hé)各種功能部件有(yǒu)機結合在一起,按照消費者家(jiā)中廚房(fáng)結構、面積以及家(jiā)庭成員的個(gè)性化需求,通(tōng)過整體(tǐ)配置、整體(tǐ)設計(jì)、整體(tǐ)施工,最後形成成套産品,實現廚房(fáng)工作(zuò)每一道(dào)操作(zuò)程序的整體(tǐ)協調。

整體(tǐ)櫥櫃組件構成

|

櫃體(tǐ) |

空(kōng)間(jiān)構成:包括裝飾櫃、半高(gāo)櫃、高(gāo)櫃和(hé)台上(shàng)櫃 |

|

材料組成:分成刨花(huā)闆、密度闆、多(duō)層闆等 |

|

|

台面 |

包含了人(rén)造石台面、耐火(huǒ)點綴闆台面、石英石台面、不鏽鋼台面、玻璃及天然石台面等 |

|

電(diàn)器(qì) |

抽油煙機、消毒櫃、冰箱、爐竈、烤箱、微波爐、洗碗機等 |

|

燈具 |

層闆燈、頂闆燈、各種內(nèi)置、外置式櫥櫃專用燈 |

|

飾件 |

外置隔闆、頂闆、頂線、頂封闆、布景飾、敞開(kāi)腳等 |

|

功用配件 |

包含水(shuǐ)槽(人(rén)造石水(shuǐ)槽和(hé)不鏽鋼水(shuǐ)槽)、龍頭、上(shàng)下水(shuǐ)器(qì)、拉籃、拉架、置物架、米箱、垃圾桶等 |

我國櫥櫃行(xíng)業的發展主要經曆了以下三個(gè)階段:1)行(xíng)業起步階段:從1980年國家(jiā)提出住房(fáng)制(zhì)度改革開(kāi)始,我國房(fáng)地産業開(kāi)始發展,帶動了我國櫥櫃行(xíng)業的崛起。2)行(xíng)業形成階段:經過反複研究認證,國家(jiā)建設部在1989年針對性地明(míng)确提出“廚房(fáng)革命”,到上(shàng)個(gè)世紀末,我國櫥櫃業已經初具規模。3)快速發展階段:2000年,國家(jiā)住房(fáng)制(zhì)度改革的全面推行(xíng)為(wèi)櫥櫃行(xíng)業的發展提供了快速增長的市場(chǎng)條件;2002年,建設部第108号令《住宅室內(nèi)裝飾裝修管理(lǐ)辦法》以及《商品住宅裝修一次性到位實施細則》等文件公布實施,加快了櫥櫃業發展。

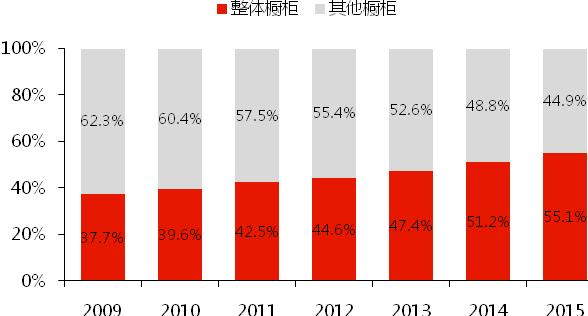

随着人(rén)們消費水(shuǐ)平的提高(gāo),櫥櫃産品的滲透率也不斷增加,由2002年的1.2%提升至2005年的6.8%,在2015年已經達到了31.7%。基于區(qū)位優勢和(hé)經濟優勢,櫥櫃的消費對象主要集中在一二線城市,其中以一線城市為(wèi)主,二線城市為(wèi)輔。中華櫥櫃網發布的《2015年互聯網整體(tǐ)櫥櫃消費人(rén)群分析》顯示,一線城市中選擇購買整體(tǐ)櫥櫃的消費者占比高(gāo)達45%,二線城市中達到36%,三線城市為(wèi)19%。

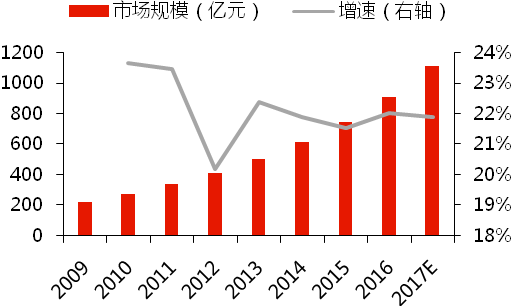

在樓市利好政策和(hé)改善型需求的共同推動下,櫥櫃行(xíng)業将是直接的受益者,櫥櫃市場(chǎng)需求會(huì)逐步加大(dà)。根據統計(jì)局數(shù)據顯示,2016年,我國商品房(fáng)銷售面積達到了15.73億平方米,同比增長22.5%;城鎮居民可(kě)支配收入已達3.3萬元,近五年的複合增長率保持在8%以上(shàng)的水(shuǐ)平。房(fáng)地産市場(chǎng)蓬勃發展的趨勢仍在繼續,櫥櫃産品的需求也将随之上(shàng)升。同時(shí),我國龐大(dà)的住房(fáng)基數(shù)為(wèi)二次裝修市場(chǎng)奠定了存量基礎,二手房(fáng)成交量的不斷增長也加速了二次裝修市場(chǎng)的發展。據前瞻産業研究院發布的《整體(tǐ)櫥櫃行(xíng)業市場(chǎng)分析報告》,2016年我國整體(tǐ)櫥櫃的零售端銷售規模已經達到了909億元,随着整體(tǐ)櫥櫃市場(chǎng)規模增速趨于穩定,預計(jì)2017年國內(nèi)整體(tǐ)櫥櫃市場(chǎng)将達到千億規模。

經過近三十年的發展,櫥櫃行(xíng)業目前已進入品牌紛争期,市場(chǎng)集中度相對較低(dī)。根據中國産業調研網發布的《中國櫥櫃行(xíng)業現狀分析與發展前景研究報告》(2015年版),中國大(dà)大(dà)小(xiǎo)小(xiǎo)的櫥櫃企業已有(yǒu)幾十萬家(jiā),規模以上(shàng)的櫥櫃企業大(dà)約有(yǒu)3000家(jiā),櫥櫃行(xíng)業龐大(dà)的産業體(tǐ)系已經形成。但(dàn)在衆多(duō)的櫥櫃品牌中,實力雄厚的航母型櫥櫃企業尚未形成,櫥櫃市場(chǎng)仍然處于群雄逐鹿的戰國時(shí)代。根據各公司招股說明(míng)書(shū),歐派、志(zhì)邦、金牌、我樂、皮阿諾以及索菲亞等六大(dà)全國性品牌在2016年的銷售規模達到83億,按照經銷商終端提貨結算(suàn)系數(shù)0.5計(jì)算(suàn),六家(jiā)企業的市場(chǎng)規模達到166億,但(dàn)占有(yǒu)率仍然不到20%,行(xíng)業集中度仍然處于相對較低(dī)水(shuǐ)平。

消費升級趨勢下,龍頭企業将憑借更強的綜合實力獲得(de)更高(gāo)的市場(chǎng)份額,行(xíng)業集中度有(yǒu)望提升。相對于區(qū)域性品牌以及小(xiǎo)規模廠商,大(dà)企業的營銷網絡覆蓋全國,産品質量和(hé)服務較好,品牌認可(kě)度較高(gāo),生(shēng)産銷售方面的規模效應明(míng)顯。随着消費升級的深化以及80、90後逐漸成為(wèi)消費主體(tǐ),消費者對于質量的要求不斷提高(gāo),櫥櫃行(xíng)業的整體(tǐ)消費水(shuǐ)平相應增加,大(dà)企業的優勢将更加明(míng)顯。此外,原材料成本的上(shàng)升和(hé)市場(chǎng)競争的不斷加劇(jù),成本管控能力差的中小(xiǎo)企業将被逐步淘汰,市場(chǎng)份額将向品牌企業集中,行(xíng)業集中度将不斷提高(gāo)。

在消費升級和(hé)房(fáng)地産市場(chǎng)不斷發展的大(dà)背景下,我國整體(tǐ)櫥櫃行(xíng)業的總體(tǐ)發展狀況向好,市場(chǎng)規模将持續增加,品牌企業通(tōng)過行(xíng)業整合有(yǒu)望成為(wèi)行(xíng)業龍頭。

免責聲明(míng)

本資料僅供本公司的合格投資者參考閱讀,本公司不會(huì)因接收人(rén)收到本資料而視(shì)其為(wèi)本公司的當然客戶。本資料基于本公司認為(wèi)可(kě)靠的且目前已公開(kāi)的信息撰寫,本公司力求但(dàn)不保證該信息的準确性和(hé)完整性,客戶也不應該認為(wèi)該信息是完全準确和(hé)完整的。在任何情況下,本資料中的信息或所表述的意見不構成廣告、要約、要約邀請(qǐng),也不構成對任何人(rén)的投資建議。

本資料版權均歸本公司所有(yǒu)。未經本公司事先書(shū)面授權,任何機構或個(gè)人(rén)不得(de)以任何形式引用或轉載本資料的全部或部分內(nèi)容,不得(de)将資料內(nèi)容作(zuò)為(wèi)訴訟、仲裁、傳媒所引用之證明(míng)或依據,不得(de)用于營利或用于未經允許的其它用途,不得(de)對本資料進行(xíng)任何有(yǒu)悖原意的引用、删節和(hé)修改。