京東思考:中國最大(dà)的零售商

來(lái)源:孫建樹(shù) 浏覽人(rén)數(shù):19451 時(shí)間(jiān):2017/07/05

最近京東股價再創新高(gāo),市值屢屢沖破百度的600億美金市值,網上(shàng)也傳出BAT變成JAT的說法。我認為(wèi)這标志(zhì)着兩個(gè)曆史性事件:一是中國已然誕生(shēng)出了零售公司龍頭,雖然他現在的市值還(hái)隻是沃爾瑪市值(2500億美金)和(hé)亞馬遜市值(4500億美金)的零頭;二是中國線上(shàng)互聯網流量已被大(dà)騰訊壟斷,作(zuò)為(wèi)曾經PC互聯網時(shí)代三分天下的百度在線上(shàng)流量遭遇極大(dà)的挑戰。更有(yǒu)趣的是,騰訊也是京東的重要戰略投資者,下面讓我們來(lái)看看京東在零售市場(chǎng)這一仗應該如何打赢。

與上(shàng)一篇文章《騰訊思考:社交網絡壟斷十億人(rén),商業模式打通(tōng)全産業鏈并跨行(xíng)業擴張》一樣,我這裏也不再對京東做(zuò)大(dà)而全的财務剖析,我隻從一些(xiē)視(shì)角來(lái)重點闡述一下大(dà)家(jiā)最關心的兩個(gè)問題,第一是京東的交易金額(GMV)能做(zuò)多(duō)大(dà),第二是京東未來(lái)到底能不能賺錢(qián)。

一、京東的交易金額(GMV)能做(zuò)多(duō)大(dà)?

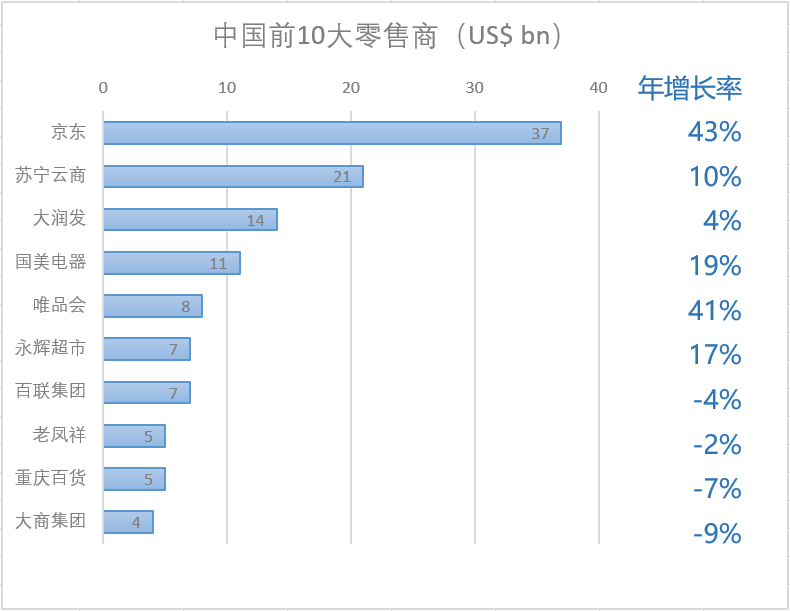

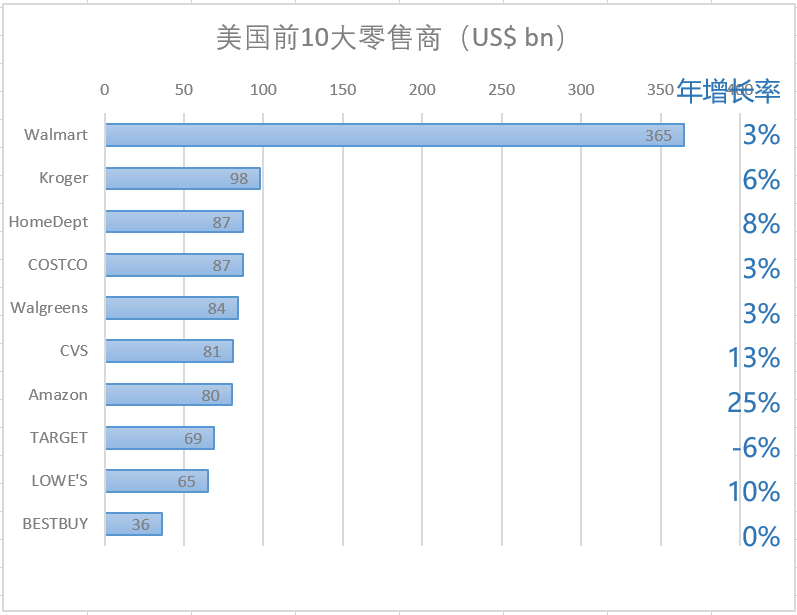

随着中國全面深化改革的進程,第三産業在整體(tǐ)GDP中比重逐年提升,我們在各行(xíng)各業都看到全面“消費升級”情況。據國家(jiā)統計(jì)局數(shù)據顯示,中國整體(tǐ)零售市場(chǎng)規模從2012年的21萬億增長到2016年的33萬億,複合年化增長達到11.6%,而美國整體(tǐ)零售市場(chǎng)規模從2012年的33萬億增長到2016年的38萬億,複合年化增長僅有(yǒu)2.9%。另一方面,我們再看看大(dà)型零售商的市場(chǎng)集中度,美國的前20大(dà)零售商的市占率是45%,而中國的這個(gè)數(shù)字僅僅是12%,行(xíng)業整合的道(dào)路才剛剛開(kāi)始。通(tōng)過下圖我們可(kě)以發現,京東在相對應的零售市場(chǎng)中格局遠好于亞馬遜,京東剛剛取得(de)零售龍頭地位,并且增速迅猛,它同時(shí)受益于中國零售市場(chǎng)增長和(hé)整個(gè)市場(chǎng)集中度提高(gāo)的過程。

從模式擴張上(shàng)看,參考美國亞馬遜趕超沃爾瑪的勢頭,中國電(diàn)商對線上(shàng)零售商的攻擊是降維式的,是模式的勝利。我這裏想指出:無論是從人(rén)口結構、東亞文化還(hái)是中國互聯網發展進程來(lái)看,電(diàn)商在中國的優勢都更為(wèi)明(míng)顯。從人(rén)口區(qū)域分布上(shàng)看,韓國5000萬人(rén)口有(yǒu)一半人(rén)居住在“首爾都市圈”,日本1.27億人(rén)口其中60%居住在三大(dà)都市圈,中國未來(lái)人(rén)口趨勢也是大(dà)城市圈,天然有(yǒu)利于京東物流的構建和(hé)效率的提升。考慮到日韓人(rén)口較少(shǎo),并且經濟騰飛領先于千禧年前後互聯網行(xíng)業的發展,日韓走向了“便利店(diàn)”為(wèi)主的零售模式,搶占了大(dà)型賣場(chǎng)和(hé)大(dà)型超市的份額。而中國互聯網企業充分吸收了中國經濟騰飛和(hé)工程師(shī)功利的雙重優勢,加上(shàng)中國人(rén)口衆多(duō),居住密集,天然有(yǒu)利于電(diàn)商的發展。如果我們再把中國與美國對比來(lái)看,東亞儒教文化更宅更內(nèi)斂更懶,能網購就網購,能外賣就不“親自吃(chī)飯”,所以電(diàn)商在中國的推廣會(huì)更加迅速和(hé)範圍更廣,加上(shàng)這十年線下零售行(xíng)業并沒有(yǒu)實現很(hěn)好的整合(前20大(dà)零售商僅市占12%),這些(xiē)都給了京東這類線上(shàng)零售商絕好的曆史機遇。

京東在過去的品類擴展之路中充分證明(míng)了自己的零售基因,創立之初先是從3C品類出發,幹掉了以中關村和(hé)華強北為(wèi)代表的“全國總代理(lǐ)-省代理(lǐ)-市代理(lǐ)”層層盤剝消費者的落後模式;之後進軍家(jiā)電(diàn)行(xíng)業,通(tōng)過“八年抗戰”,一舉做(zuò)到行(xíng)業龍頭地位,消除了以前人(rén)們對大(dà)金額線上(shàng)支付的疑慮;2010年開(kāi)始網上(shàng)賣書(shū),逐漸打敗了在行(xíng)業存在十年的當當網;而後進軍服裝、母嬰、票(piào)務、生(shēng)鮮、化妝品、FMCG(超市快消品)等品類,均獲得(de)了一系列的市場(chǎng)份額;2016年沃爾瑪戰略入股京東,并把一号線并給了京東,強強聯合,京東一舉奠定了在FMCG品類的線上(shàng)龍頭地位,這對未來(lái)京東的全品類零售龍頭的地位奠定了堅實的基礎。

二、京東未來(lái)到底能不能賺錢(qián)?

當然市場(chǎng)最擔心的還(hái)是京東未來(lái)能不能賺錢(qián)。我們的研究結論認為(wèi)京東未來(lái)在全品類上(shàng)盈利是大(dà)概率事件,而事實上(shàng)京東在一些(xiē)優勢品類上(shàng)早已實現盈利。比如京東在家(jiā)電(diàn)品類去年的GMV大(dà)約是800億人(rén)民币,在整個(gè)線上(shàng)線下市場(chǎng)份額接近10%,家(jiā)電(diàn)的毛利率大(dà)約12-13%,淨利潤率也可(kě)以做(zuò)到3%以上(shàng),是京東目前的現金奶牛。再比如大(dà)家(jiā)熟悉的3C品類,京東自營加平台一起去年的GMV大(dà)約有(yǒu)1500億人(rén)民币,已經占據線上(shàng)線下17%的市場(chǎng)份額,京東在該品類的毛利率有(yǒu)3-4%,淨利潤率大(dà)約1%,3C品類主要是走量。其實京東目前正在擴張的FMCG(超市快消品)品類的毛利率并不低(dī),都在10%以上(shàng),主要是履約成本較高(gāo),京東目前需要靠量販式來(lái)縮小(xiǎo)虧損。

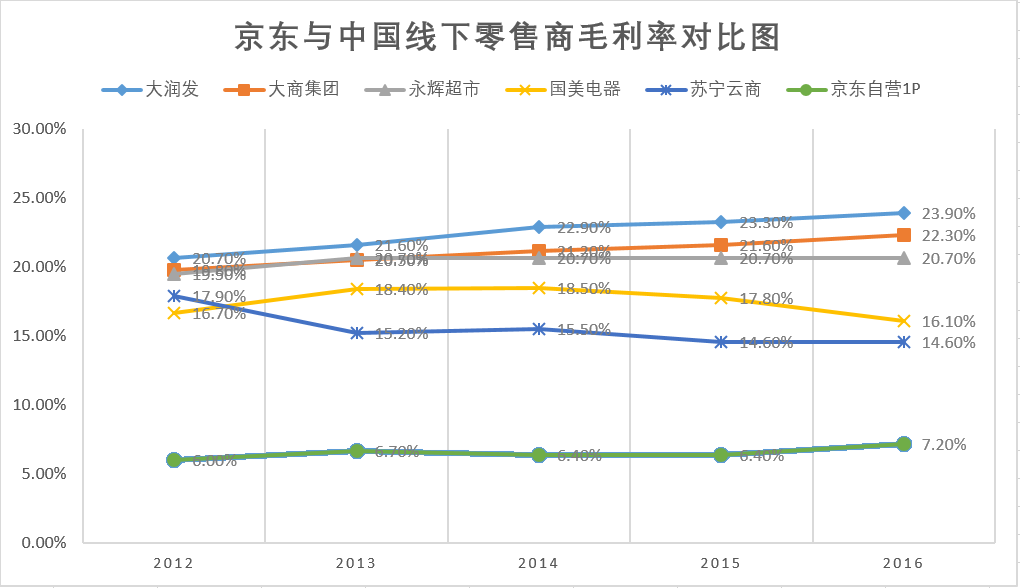

參看下圖,京東自營1P目前的毛利率比線下零售商的平均毛利率大(dà)約低(dī)10%,這隻是體(tǐ)現京東對供應商的議價和(hé)京東上(shàng)的商品低(dī)價情況,并不涉及履約費用和(hé)線下成本的區(qū)别。我們可(kě)以看出,随着一些(xiē)品類京東份額的逐步提升,京東對供應商議價能力肯定逐漸增加,自營毛利率提升是大(dà)概率事件。

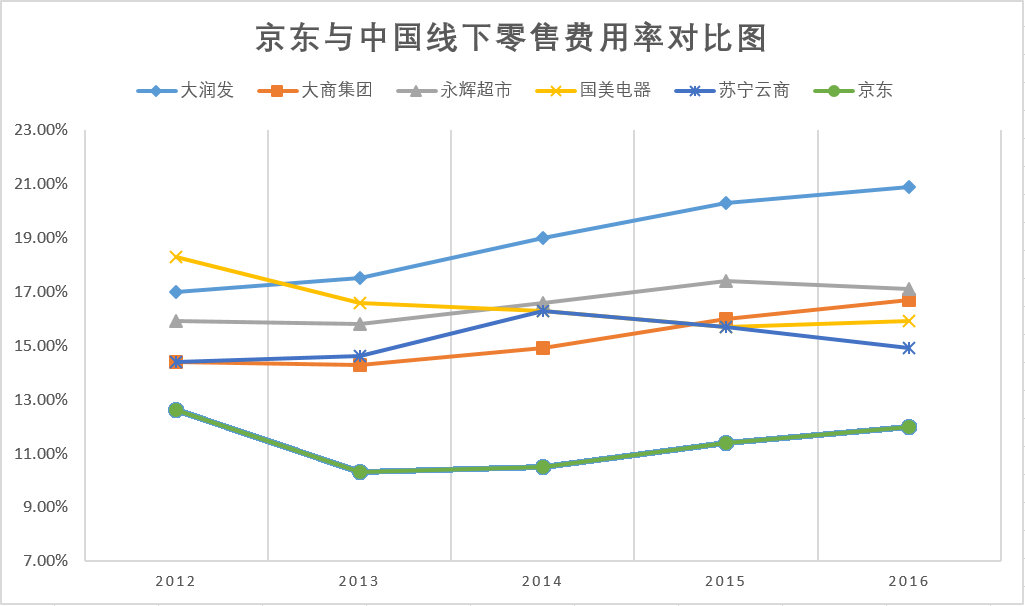

我們再看京東的費用率與線下零售商的對比情況,費用基本少(shǎo)5-7%,主要原因一是線上(shàng)成本的優勢地位,二是京東運營效率的高(gāo)效。

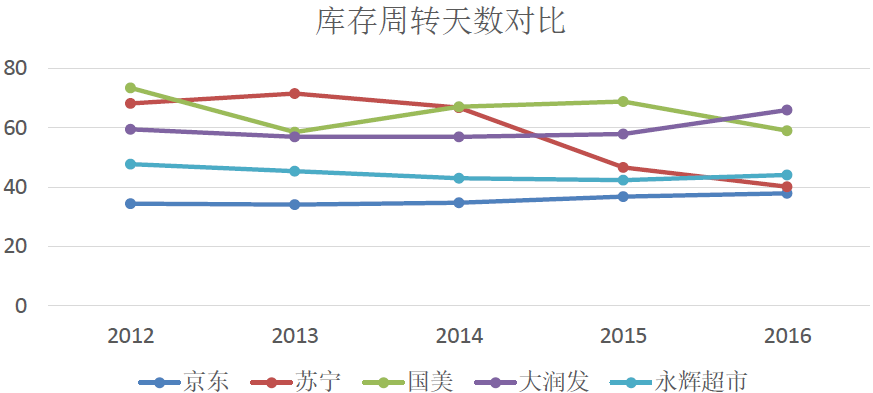

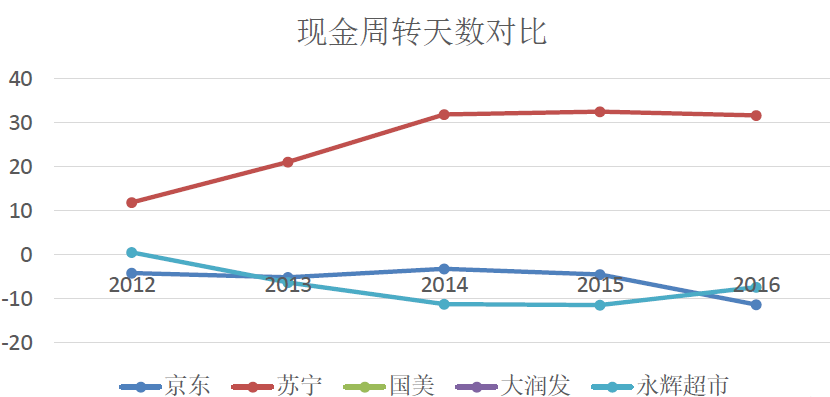

一般零售公司的效率可(kě)以通(tōng)過“庫存周轉天數(shù)”和(hé)“現金周轉天數(shù)”來(lái)衡量,下面兩個(gè)圖是京東和(hé)其他四家(jiā)零售廠商的運營效率對比。可(kě)以看出,京東的庫存周轉天數(shù)遠小(xiǎo)于其他四家(jiā),大(dà)約在37天上(shàng)下。而現金周轉天數(shù)則更為(wèi)明(míng)顯,京東的現金周轉是-10天,也就是說京東不需要提前墊資就可(kě)以完成“采購-進倉-出倉-售賣”的整個(gè)周期,還(hái)可(kě)以拖欠供應商10天錢(qián),與之對比的是蘇甯現金周轉周期是30天。

最後我想說的是“便宜”并不是消費者選擇京東的唯一原因,“多(duō)”“快”“好”“省”是消費者綜合考慮的因素。實際上(shàng),京東提供的“當日達”+“送貨到家(jiā)”服務是一種額外附加服務。消費者去線下超市購物還(hái)需要花(huā)費時(shí)間(jiān)成本和(hé)交通(tōng)費用,所以京東提供的同價商品是極有(yǒu)競争力,甚至在未來(lái)對消費者是有(yǒu)增值空(kōng)間(jiān)的。

三、京東估值模型

“沒有(yǒu)估值模型的研究報告都是耍流氓”。我這裏簡單拍了一下京東在2020年的估值情況,GMV從2016年的6582億人(rén)民币增大(dà)到2020年的2萬億人(rén)民币,大(dà)約年化複合增長32%,劉強東說的2021年超過天貓GMV也不是沒有(yǒu)可(kě)能,主要是京東和(hé)天貓在GMV統計(jì)口徑上(shàng)的區(qū)别。線下零售一般是2%左右的淨利潤率,我們保守給京東1.5%的淨利潤率,差不多(duō)對應有(yǒu)40億美金的淨利潤,給20倍市盈率,再加上(shàng)京東額外的物流和(hé)金融資産,差不多(duō)1000億美金是問題不大(dà)的。但(dàn)這遠不是京東的天花(huā)闆,因為(wèi)即使按照2萬億人(rén)民币GMV,京東也不過占據中國整體(tǐ)零售額的4.1%,對比美國沃爾瑪市占率10%以上(shàng)和(hé)前20大(dà)零售商市占率45%,京東向上(shàng)仍有(yǒu)很(hěn)大(dà)的市場(chǎng)空(kōng)間(jiān)。

筆者曾經在2007年在京東商城(當時(shí)網址是www.360buy.com)下單了一部諾基亞5700扭腰智能音(yīn)樂手機,價值2000元。當時(shí)因為(wèi)不信任京東網上(shàng)購物,我親自去了蘇州街(jiē)京東很(hěn)小(xiǎo)的一個(gè)店(diàn)面親自仔細驗機并确認無誤後才小(xiǎo)心付款。事過境遷,如今京東已經是中國最大(dà)的零售商,而諾基亞早已不見了蹤影(yǐng)。孫正義說:越是迷茫越要往遠處看!所以我覺得(de)從大(dà)的視(shì)角看,京東作(zuò)為(wèi)零售龍頭,無論是從電(diàn)商商業模式、自營提升效率、高(gāo)效物流體(tǐ)系、成功品類擴張,京東的未來(lái)路徑已經很(hěn)清晰,從1到N完成規模和(hé)品類擴張,一定可(kě)以長得(de)很(hěn)大(dà),因為(wèi)中國零售規模實在是足夠龐大(dà)。

免責聲明(míng)

本資料僅供本公司的合格投資者參考閱讀,本公司不會(huì)因接收人(rén)收到本資料而視(shì)其為(wèi)本公司的當然客戶。本資料基于本公司認為(wèi)可(kě)靠的且目前已公開(kāi)的信息撰寫,本公司力求但(dàn)不保證該信息的準确性和(hé)完整性,客戶也不應該認為(wèi)該信息是完全準确和(hé)完整的。在任何情況下,本資料中的信息或所表述的意見不構成廣告、要約、要約邀請(qǐng),也不構成對任何人(rén)的投資建議。

本資料版權均歸本公司所有(yǒu)。未經本公司事先書(shū)面授權,任何機構或個(gè)人(rén)不得(de)以任何形式引用或轉載本資料的全部或部分內(nèi)容,不得(de)将資料內(nèi)容作(zuò)為(wèi)訴訟、仲裁、傳媒所引用之證明(míng)或依據,不得(de)用于營利或用于未經允許的其它用途,不得(de)對本資料進行(xíng)任何有(yǒu)悖原意的引用、删節和(hé)修改。