景氣依舊(jiù),重卡正當時(shí)

來(lái)源:胡昱琳 浏覽人(rén)數(shù):14758 時(shí)間(jiān):2017/08/02

汽車(chē)行(xíng)業的發展代表一個(gè)國家(jiā)的工業化進程,而重型卡車(chē)是汽車(chē)行(xíng)業的皇冠,印證着汽車(chē)工程學方面的最高(gāo)技(jì)術(shù)水(shuǐ)準。傳統上(shàng),重卡作(zuò)為(wèi)生(shēng)産資料,其保有(yǒu)量與經濟活動密切相關,尤其是與GDP增速、公路貨物運輸、固定資産投資、基建等因素具有(yǒu)較高(gāo)相關性。根據國內(nèi)曆年保有(yǒu)量數(shù)據,2003-2011年期間(jiān)重卡保有(yǒu)量由137萬輛(liàng)增至461萬輛(liàng),年均複合增速16.4%,同期實際GDP年均增長率為(wèi)10.7%;而2012年以後,随着投資驅動的經濟增長方式發生(shēng)轉變,重卡保有(yǒu)量增速放緩,2012-2015年年均複合增速僅為(wèi)3.9%。另一方面,作(zuò)為(wèi)強周期行(xíng)業,重卡銷量又大(dà)緻呈現3-4年一個(gè)周期,曆史上(shàng)07、10、13年分别為(wèi)重卡銷量增速的高(gāo)點,其中10年因為(wèi)“四萬億”計(jì)劃而成為(wèi)曆史最高(gāo)點。

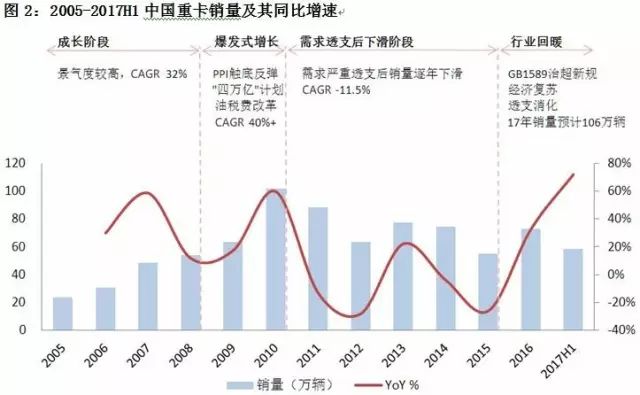

根據行(xíng)業景氣度不同,國內(nèi)重卡大(dà)緻可(kě)分為(wèi)四個(gè)發展階段:

第一階段,08年之前,重卡行(xíng)業處于成長期,景氣度較高(gāo),銷量年均複合增速達32%;

第二階段,09-10年,受益于PPI觸底反彈、“四萬億”刺激計(jì)劃、成品油稅費改革、《汽車(chē)行(xíng)業調整振興規劃》等,重卡銷量處于爆發式增長階段,年均複合增速高(gāo)達40%以上(shàng),至10年銷量超100萬輛(liàng)達到曆史頂點;

第三階段,11-15年,因09-10年的爆發式增長透支了部分增長潛力,重卡銷量呈現逐年下滑,年均複合增速為(wèi)-11.5%;

第四階段,16年以來(lái),GB1589治超新規、經濟複蘇疊加透支消化,重卡行(xíng)業開(kāi)始出現回暖,無論是物流類重卡還(hái)是工程類重卡持續超預期,共同推動重卡行(xíng)業站(zhàn)上(shàng)新高(gāo)點,預計(jì)17年銷量将超過10年達到106萬輛(liàng)左右。

但(dàn)是,值得(de)注意的是,自16年以來(lái)的新一輪重卡周期呈現出了明(míng)顯不同于以往的特征:1)因09-10年的爆發式增長提前透支了往後五年的增長潛力,現階段重卡庫存處于曆史低(dī)位,僅為(wèi)0.8-1.3個(gè)月,在治超加速庫存出清以及經濟體(tǐ)量已翻倍的情況下,未來(lái)重卡保有(yǒu)量有(yǒu)望上(shàng)升至600-700萬輛(liàng),年銷量将穩定在70-90萬輛(liàng)之間(jiān)。2)重卡行(xíng)業的集中度顯著提升,包括一汽、東風、重汽、陝汽在內(nèi)的前四大(dà)企業市場(chǎng)占有(yǒu)率已高(gāo)達74%,且呈現進一步集中态勢,加上(shàng)在高(gāo)功率化、電(diàn)氣化、智能化的推動下,主要重卡企業産品結構逐步上(shàng)移,單價提升,原材料價格下降,從而帶動其盈利能力穩步提升。

細化到重卡産業鏈上(shàng),上(shàng)遊為(wèi)整車(chē)、零部件的制(zhì)造環節,與企業成本相關;中遊為(wèi)經銷渠道(dào),與産成品庫存相關;下遊為(wèi)消費環節,反映市場(chǎng)需求。其中,市場(chǎng)需求最為(wèi)重要,關鍵在于兩大(dà)時(shí)間(jiān)維度:經濟觸底反彈保證行(xíng)業複蘇需求,預期反映到銷量,推升盈利中樞,并且依靠後續行(xíng)業刺激政策維持這一盈利水(shuǐ)平。在這一邏輯下,未來(lái)國內(nèi)重卡行(xíng)業的發展或許會(huì)遠遠超出市場(chǎng)預期。