中國電(diàn)子企業崛起原因探究

來(lái)源:郭天戈 浏覽人(rén)數(shù):16689 時(shí)間(jiān):2017/08/23

2007年-2016年,是中國電(diàn)子産業崛起的10年,以手機為(wèi)代表的消費電(diàn)子産業鏈中,湧現出了諸如瑞聲科技(jì)、舜宇光學、藍(lán)思科技(jì)、立訊精密、歌(gē)爾股份、歐菲光等一批優秀的電(diàn)子制(zhì)造企業,收入規模達百億元人(rén)民币以上(shàng),在各自細分行(xíng)業內(nèi)具備強大(dà)的競争力,筆者相信這不是曆史的偶然,而是時(shí)代發展的必然。在電(diàn)子産業鏈從美國、日韓、台灣轉移到中國大(dà)陸的浪潮之下,一批敢闖敢幹的實業家(jiā)們把握住曆史的潮流和(hé)趨勢,充分發揮自身優勢,獲得(de)了現在的行(xíng)業地位。本文以消費電(diàn)子零部件公司為(wèi)例,試圖從多(duō)角度分析中國電(diàn)子制(zhì)造企業崛起的原因。

一、勞動力成本優勢

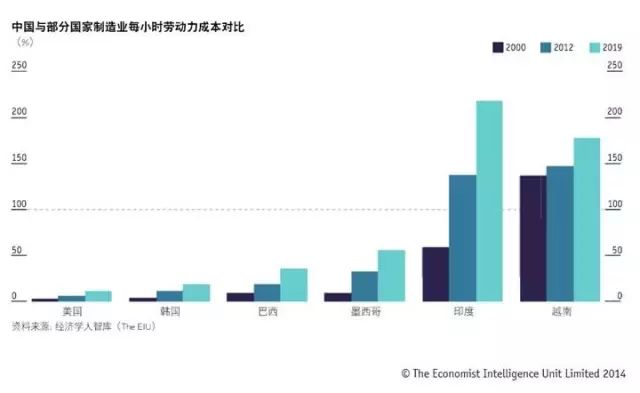

電(diàn)子制(zhì)造屬于勞動力密集型行(xíng)業,勞動力成本優勢是中國電(diàn)子産業崛起的基礎。以全球手機蓋闆玻璃龍頭藍(lán)思科技(jì)為(wèi)例,其總員工數(shù)量為(wèi)7.4萬人(rén),生(shēng)産人(rén)員高(gāo)達6.2萬人(rén),在成本構成中,人(rén)工費用占比接近25%,公司毛利率為(wèi)25%,淨利率為(wèi)8%,若人(rén)工成本提高(gāo)10%,将帶來(lái)1.87%的淨利率下滑,是企業難以承受之重。因此,手機蓋闆玻璃行(xíng)業經過多(duō)年發展,中國的藍(lán)思科技(jì)和(hé)伯恩光學憑借勞動力成本優勢和(hé)精細化的人(rén)員管理(lǐ)能力,占據了全球50%以上(shàng)份額。盡管近年來(lái)中國廉價勞動力減少(shǎo),人(rén)口紅利不再,但(dàn)部分電(diàn)子制(zhì)造企業已經将視(shì)角放眼海外,在印度和(hé)越南等低(dī)勞動力成本國家(jiā)建廠生(shēng)産。

二、借力資本市場(chǎng)彎道(dào)超車(chē)

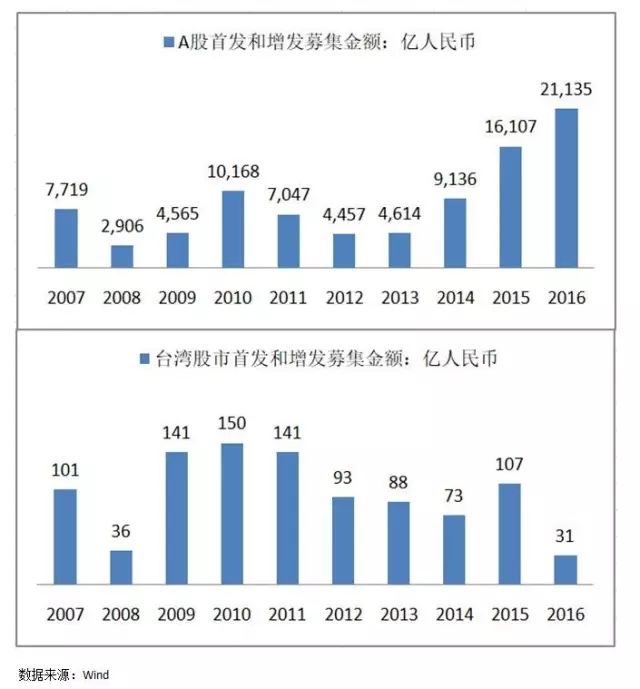

活躍的A股資本市場(chǎng)帶來(lái)低(dī)成本融資。過去十年,大(dà)量優秀企業在A股上(shàng)市,在國內(nèi)資本市場(chǎng)強大(dà)的融資能力支持下取得(de)了快速的成長。電(diàn)子制(zhì)造是資本密集型行(xíng)業,企業的快速發展需要大(dà)量的資本開(kāi)支,單純依靠內(nèi)生(shēng)增長難以在短(duǎn)期內(nèi)實現彎道(dào)超車(chē),而A股市場(chǎng)資金充裕、估值高(gāo)企、融資環境寬松、融資成本較低(dī),藍(lán)思科技(jì)、立訊精密、歌(gē)爾股份、歐菲光等A股上(shàng)市的行(xíng)業龍頭通(tōng)過首發和(hé)增發分别累計(jì)募集47億、78億、34億、54億人(rén)民币,實現産能快速擴張,固定資産迅速增厚,同時(shí)也引進了大(dà)量高(gāo)端人(rén)才。相反,香港、台灣、日本等海外成熟資本市場(chǎng)投資者對增發往往持負面态度,上(shàng)市公司在考慮增發時(shí)會(huì)非常謹慎,因此整體(tǐ)的再融資規模遠遠低(dī)于A股市場(chǎng),企業更多(duō)依靠自籌資金進行(xíng)擴張。另一方面,A股龍頭公司借助活躍的資本市場(chǎng)募集資金,通(tōng)過橫向和(hé)縱向并購進行(xíng)行(xíng)業整合,延伸産業鏈做(zuò)大(dà)做(zuò)強,信維通(tōng)信于2012年收購全球規模最大(dà)的天線系統供應商英國萊爾德集團旗下子公司,快速取得(de)品牌手機廠商的供應商資質,獲得(de)天線設計(jì)、制(zhì)造、品質保障等全方面的提升,奠定了手機天線領導者的地位。

三、工程師(shī)紅利與創新意識的崛起

消費電(diàn)子是創新驅動的行(xíng)業,具有(yǒu)科技(jì)的屬性。智能手機過去十年的發展曆史中,消費者購機的動力很(hěn)大(dà)程度來(lái)自于産品升級,尤其最近幾年手機行(xíng)業進入存量時(shí)代,雙攝、3D拍攝、全面屏、OLED、3D玻璃、聲學等升級層出不窮,而産品升級需要技(jì)術(shù)和(hé)研發的支持。

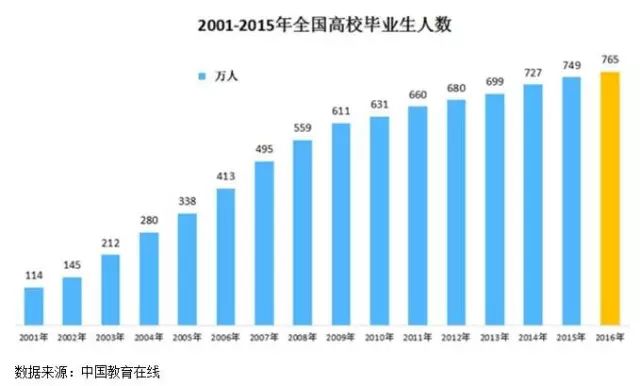

近年來(lái)中國人(rén)口紅利逐漸消失,但(dàn)迎合科技(jì)行(xíng)業快速發展的工程師(shī)紅利已經顯現,接受過高(gāo)等教育的理(lǐ)工科人(rén)才迅速增加,提供了科技(jì)行(xíng)業自主創新的基礎。根據科技(jì)部公布的數(shù)據,2016年我國研發人(rén)員總量居世界第一位,達24萬,是日本的3倍以上(shàng)。全社會(huì)研發支出達到1.54萬億元,占GDP比重為(wèi)2.1%。中國理(lǐ)工科人(rén)才供給增加,給企業帶來(lái)了研發成本的優勢。根據EE Times的調查,美國硬件工程師(shī)的平均年薪為(wèi)10.9萬美元,歐洲工程師(shī)為(wèi)6.1萬美元,日本工程師(shī)為(wèi)6.54萬美元,相比之下,國內(nèi)一線電(diàn)子制(zhì)造企業工程師(shī)成本遠低(dī)于其他國家(jiā)。

五年前,美國高(gāo)校(xiào)的一位經濟學教授在《福布斯》雜志(zhì)發表文章,稱中國人(rén)具有(yǒu)“儒家(jiā)的順從性”,傾向于跟随而非引領,骨子裏不具備創新的基因,然而,随着中國經濟實力的增強和(hé)創新意識的崛起,無論是互聯網行(xíng)業、服務業還(hái)是制(zhì)造業,中國已經出現一批優秀的領軍企業。對比分析中國與海外消費電(diàn)子零部件龍頭的研發費用率,近5年來(lái)中國企業的研發投入占比逐年快速增加,而海外企業呈略微下降趨勢。

四、國産手機崛起,帶動上(shàng)遊發展

消費電(diàn)子是一個(gè)産品升級推動需求的市場(chǎng),因此,消費電(diàn)子發展的關鍵是基于用戶對于終端使用的需求,通(tōng)過産品升級引領手機功能的創新,進而帶動下遊需求的增長。中國的深圳、東莞、惠州聚集了大(dà)量的電(diàn)子零部件企業,很(hěn)重要的原因在于國産手機銷量前三的華為(wèi)、oppo、vivo總部均位于莞深地區(qū),貼近手機終端品牌廠商,能更好的聯合設計(jì)開(kāi)發零部件,滿足産品升級的需要。

另一方面,消費電(diàn)子市場(chǎng)變化較快,需要供應商有(yǒu)快速的響應能力,然而國外零部件供應商往往執行(xíng)“大(dà)客戶戰略”,隻有(yǒu)在需求淡季時(shí)才會(huì)把産能調撥給國內(nèi)手機客戶,因此國內(nèi)手機品牌為(wèi)了确保供應的穩定,願意扶持與自己緊密合作(zuò)的供應商,給了中國電(diàn)子制(zhì)造企業發展的空(kōng)間(jiān)。盡管台灣、日韓等地的電(diàn)子企業會(huì)在大(dà)陸設廠,但(dàn)外企的管理(lǐ)人(rén)員普遍為(wèi)外派幹部,技(jì)術(shù)人(rén)員很(hěn)多(duō)在境外工作(zuò),決策機制(zhì)并不順暢,決策周期長,管理(lǐ)成本高(gāo),響應速度慢于國內(nèi)競争對手。

數(shù)年前,手機行(xíng)業還(hái)是諾基亞、摩托羅拉、索尼三分天下,然而2016年全球手機銷量前5的品牌中,華為(wèi)、oppo、vivo分别占據3-5名,合計(jì)份額21.6%,高(gāo)于蘋果的14.6%、三星的21.2%。國産品牌的崛起帶動了上(shàng)遊零部件供應商的飛速發展。

五、敢闖敢幹,師(shī)夷長技(jì)以制(zhì)夷

統計(jì)顯示,中國大(dà)陸上(shàng)市公司董事長平均年齡47歲,台灣平均60歲,日本平均72歲。日台企業管理(lǐ)層普遍年齡較大(dà),在管理(lǐ)上(shàng)保守謹慎,對新業務擴張的動力較弱,不願意承擔風險,而大(dà)陸公司的管理(lǐ)層正值壯年,有(yǒu)做(zuò)大(dà)做(zuò)強的決心,戰略規劃較為(wèi)長遠,敢闖敢幹,能積極擁抱變化,适應行(xíng)業新的發展趨勢。筆者曾去台灣調研一家(jiā)手機金屬機殼制(zhì)造商,對方隻願意做(zuò)美國大(dà)客戶的生(shēng)意,不願意擴張産能拓展國産手機品牌客戶,殊不知,其在大(dà)陸的競争對手已經磨刀霍霍準備與之直面競争。

盡管中國電(diàn)子企業起步較晚,平均來(lái)看在管理(lǐ)方面弱于海外競争對手,但(dàn)部分優秀公司學習先進的管理(lǐ)理(lǐ)念和(hé)方法後,結合行(xíng)業特征和(hé)國內(nèi)發展情況進行(xíng)改良,設計(jì)出更加适合自身的管理(lǐ)體(tǐ)系。立訊精密是典型案例,立訊創始人(rén)王來(lái)春女士于1988年至1997年在富士康工作(zuò),做(zuò)到大(dà)陸員工的最高(gāo)職位,學會(huì)富士康先進的管理(lǐ)經驗後創辦立訊精密。立訊精密主營業務為(wèi)連接器(qì),大(dà)部分收入來(lái)自消費電(diàn)子,而消費電(diàn)子連接器(qì)的毛利率隻有(yǒu)20%左右,對管理(lǐ)能力要求很(hěn)高(gāo),立訊從無到有(yǒu),收入從十年前的4億做(zuò)到現在的138億,目前已是中國大(dà)陸連接器(qì)的龍頭公司,去年淨利潤11.6億元,首次超過他的師(shī)傅——富士康旗下專注做(zuò)連接器(qì)的鴻騰精密。立訊精密的飛速發展已經證明(míng)其優秀的管理(lǐ)能力,青出于藍(lán)而勝于藍(lán),未來(lái)立訊将持續擴張,高(gāo)舉高(gāo)打,挑戰泰科電(diàn)子、安費諾等全球連接器(qì)巨頭。除立訊精密外,藍(lán)思科技(jì)創始人(rén)周群飛女士也有(yǒu)類似的傳奇經曆,蓋闆玻璃行(xíng)業生(shēng)産員工較多(duō),對人(rén)員管理(lǐ)要求極高(gāo),周群飛在當時(shí)的蓋闆玻璃龍頭公司伯恩光學工作(zuò)多(duō)年,後創辦藍(lán)思科技(jì),目前已和(hé)伯恩并駕齊驅,雙寡頭競争。

過去十年是中國電(diàn)子企業崛起的十年,不僅整體(tǐ)上(shàng)縮小(xiǎo)了和(hé)國外的差距,更在某些(xiē)細分領域已然成為(wèi)行(xíng)業的佼佼者。但(dàn)是,在關鍵的面闆、芯片、材料、設備等行(xíng)業與國外對手相比仍有(yǒu)較大(dà)差距。從全球電(diàn)子産業分工來(lái)看,美國憑借領先的科技(jì)實力,在全球消費電(diàn)子中擁有(yǒu)核心地位,PC時(shí)代的IBM、英特爾、英偉達,智能手機時(shí)代的高(gāo)通(tōng)和(hé)蘋果,都是各自細分行(xíng)業的引領者;日、韓則是電(diàn)子元件和(hé)半導體(tǐ)大(dà)國,韓國三星、LG在OLED面闆、存儲器(qì)、IC制(zhì)造等領域仍然強勢,日本在半導體(tǐ)設備、半導體(tǐ)材料領域具有(yǒu)難以撼動的地位;台灣在PC時(shí)代憑借精細化管理(lǐ)和(hé)成本管控優勢,具有(yǒu)完整的組裝制(zhì)造産業鏈,而進入智能手機時(shí)代後,大(dà)陸民營企業在技(jì)術(shù)壁壘相對較低(dī)的模組裝配和(hé)資金壁壘相對較低(dī)的制(zhì)造環節迎頭趕上(shàng),不斷搶占台企的市場(chǎng)份額。

一部iPhone 7的bom(物料清單)成本200多(duō)美元,國內(nèi)供應商的價值量占比不到40%,核心組件仍無法供應,這是目前的差距,也是未來(lái)的成長空(kōng)間(jiān)之所在。微軟創始人(rén)比爾·蓋茨曾對科技(jì)行(xíng)業發展趨勢做(zuò)過評論:“我們經常高(gāo)估今後一、兩年內(nèi)将發生(shēng)的變革,但(dàn)又常常低(dī)估今後十年內(nèi)将要發生(shēng)的變化。”或許我們會(huì)高(gāo)估電(diàn)子行(xíng)業競争格局短(duǎn)期內(nèi)的變化,但(dàn)我相信,未來(lái)十年将是中國電(diàn)子企業全面趕超海外競争對手的黃金十年。