锂電(diàn)池行(xíng)業洗牌加速

來(lái)源:胡昱琳 浏覽人(rén)數(shù):17975 時(shí)間(jiān):2017/09/20

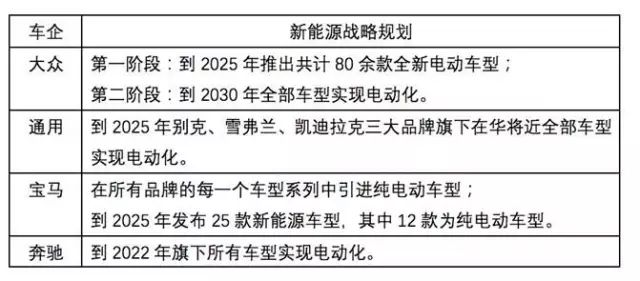

近日,為(wèi)期兩周的法蘭克福汽車(chē)展開(kāi)幕,參展車(chē)企主要來(lái)自于歐洲、美國、日本等,尤其以歐洲整車(chē)廠商居多(duō)。而與曆屆車(chē)展不同的是,此次展會(huì)最大(dà)的亮點在于龐大(dà)的新能源汽車(chē)陣容,全球首發新能源車(chē)型多(duō)達67款,占全部首發車(chē)型的29%,且性能上(shàng)相較于過去幾年續航裏程有(yǒu)顯著提升,其中純電(diàn)動車(chē)型續航裏程已平均提升至300km以上(shàng)。與此同時(shí),大(dà)衆、通(tōng)用、寶馬、奔馳等大(dà)型整車(chē)企業借此契機紛紛發布新能源戰略規劃,展現出堅定的變革決心,更加預示着全球汽車(chē)産業電(diàn)動化、智能化加速推進的大(dà)趨勢。

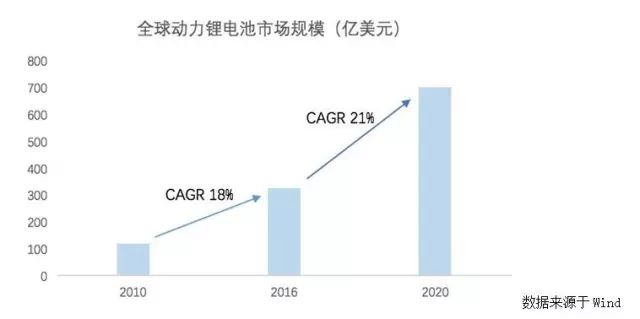

與傳統汽車(chē)由內(nèi)燃機驅動不同,新能源汽車(chē)主要依靠電(diàn)機控制(zhì),而驅動電(diàn)機運行(xíng)的核心部件便在于動力電(diàn)池,直接決定了電(diàn)動車(chē)的續航裏程及充電(diàn)性能,目前其價格就占到整車(chē)總成本的30%-40%。近幾年,全球新能源汽車(chē)的發展極大(dà)促進了動力锂電(diàn)池産業的繁榮,據統計(jì),2010-2016年間(jiān)全球動力锂電(diàn)池産業規模從122億美元增長至328億美元,年均複合增速為(wèi)18%。未來(lái)随着新能源汽車(chē)滲透率的不斷提升以及锂電(diàn)池技(jì)術(shù)的快速叠代,全球動力锂電(diàn)池産業将會(huì)呈現飛躍式發展,預計(jì)到2020年規模可(kě)達700億美元以上(shàng)。

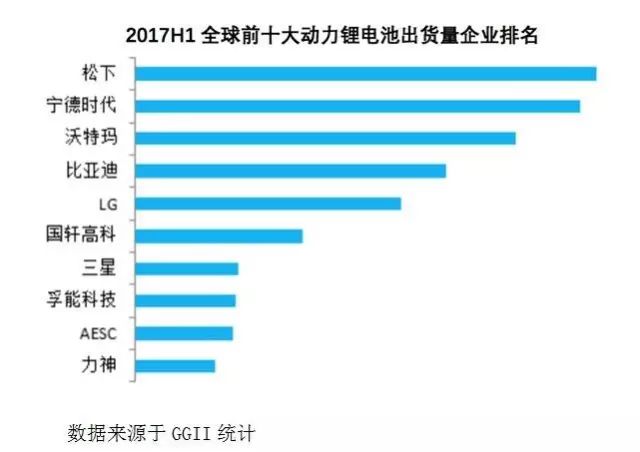

在市場(chǎng)格局方面,全球動力锂電(diàn)池産業主要集中在中、日、韓三國,市場(chǎng)份額合計(jì)占比高(gāo)達97%。其中,自2015年開(kāi)始,中國動力锂電(diàn)池産業在政府政策的帶動下規模迅猛增長,一躍超過日本、韓國,至2016年市占率達40%,居全球首位。再細分到企業,根據GGII統計(jì),2017年上(shàng)半年全球動力锂電(diàn)池出貨量為(wèi)28GWh,同比增長67%。其中,前十大(dà)企業合計(jì)出貨量為(wèi)21GWh,市占率達76%,除日本的松下、AESC,韓國的LG化學、三星外,其餘均為(wèi)中國企業,包括CATL、沃特瑪、比亞迪、國軒高(gāo)科、孚能科技(jì)、力神等。照此态勢,未來(lái)中國有(yǒu)望主宰全球動力锂電(diàn)池市場(chǎng),預計(jì)到2020年市場(chǎng)份額将超過60%。

中國新能源汽車(chē)産業起步較晚,僅僅三、四年的時(shí)間(jiān)整車(chē)銷量便已躍居全球第一,預計(jì)到2020年可(kě)達200萬輛(liàng)以上(shàng),約占全球銷量的一半。而下遊基數(shù)快速增加所帶來(lái)的結果往往是中遊的無序擴産,目前國內(nèi)動力锂電(diàn)池生(shēng)産商大(dà)大(dà)小(xiǎo)小(xiǎo)接近150家(jiā),在自主品牌電(diàn)動車(chē)中的滲透率超過90%,規模雖大(dà),但(dàn)技(jì)術(shù)實力遠不如國外電(diàn)池廠商,如何有(yǒu)效提升電(diàn)池的一緻性、安全性、能量密度、續航裏程等問題便是擺在當前最急迫的任務。為(wèi)此,政府提出到2020年要實現電(diàn)池單體(tǐ)350、系統260Wh/kg的目标,以扭轉“大(dà)而不強”的産業态勢。如若實現,屆時(shí)國內(nèi)動力锂電(diàn)池的容量比将在目前的基礎上(shàng)增加兩倍。

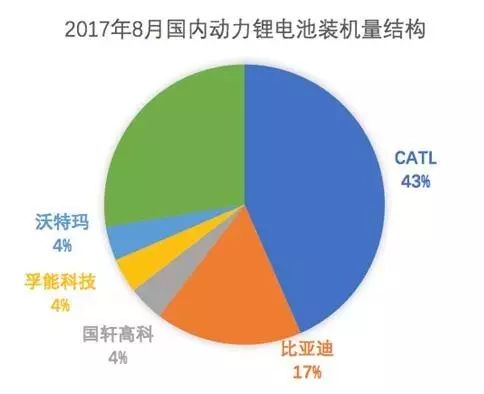

今年以來(lái),随着補貼退坡、中遊大(dà)幅降價以及對電(diàn)池性能要求的提升,動力锂電(diàn)池行(xíng)業的洗牌已初露端倪,逐漸呈現“一超多(duō)強”的市場(chǎng)格局。根據最新的電(diàn)池裝機總量數(shù)據,2017年8月前十大(dà)電(diàn)池廠商合計(jì)裝機量為(wèi)2.3GWh,占整體(tǐ)比例達79%,其中最顯著的特點為(wèi)CATL一家(jiā)獨大(dà),以1.26GWh的裝機量占據43%的市場(chǎng)份額,其後依次為(wèi)比亞迪、國軒高(gāo)科、孚能科技(jì)、沃特瑪。雖然受限于行(xíng)業擴張初期競争格局不穩定,站(zhàn)在當前的時(shí)點依然無法判斷出未來(lái)中國乃至全球動力锂電(diàn)池的龍頭企業,但(dàn)行(xíng)業集中度提升是大(dà)勢所趨,電(diàn)池生(shēng)産商隻有(yǒu)憑借過硬的技(jì)術(shù)實力和(hé)強大(dà)的整合能力才能在快速到來(lái)的行(xíng)業洗牌中立于不敗之地。