國之重器(qì),中國半導體(tǐ)行(xíng)業迎來(lái)黃金十年

來(lái)源:郭天戈 浏覽人(rén)數(shù):11780 時(shí)間(jiān):2017/11/22

十年前,蘋果發布第一代iPhone,開(kāi)啓智能手機的黃金十年。在這一輪智能手機的大(dà)浪潮中,蘋果市值從900億美元上(shàng)漲至9000億美元,一舉成為(wèi)全球市值最大(dà)的公司。伴随智能手機一起成長的,還(hái)有(yǒu)上(shàng)遊的零部件供應商,在供應鏈競争格局的演變中,中國的消費電(diàn)子公司憑借勞動力成本優勢、工程師(shī)紅利、資金成本優勢、管理(lǐ)優勢、下遊市場(chǎng)優勢等脫穎而出,在部分模組和(hé)元器(qì)件的供應中占據主要地位,湧現出一批十年漲幅數(shù)十倍的優秀公司。

随着中國經濟的持續發展,制(zhì)造業水(shuǐ)平不斷提升,國産替代将從中遊的模組和(hé)元器(qì)件進軍到上(shàng)遊的半導體(tǐ)芯片,産業轉移已是大(dà)勢所趨,未來(lái)十年将是中國半導體(tǐ)行(xíng)業的黃金十年。

一、規模與市場(chǎng)

從行(xíng)業規模上(shàng)看,全球半導體(tǐ)産業銷售額接近4000億美元,呈現周期性成長的特征,而中國市場(chǎng)需求增速快于全球市場(chǎng),目前已是全世界最大(dà)的半導體(tǐ)消費國,需求量占比超過60%。

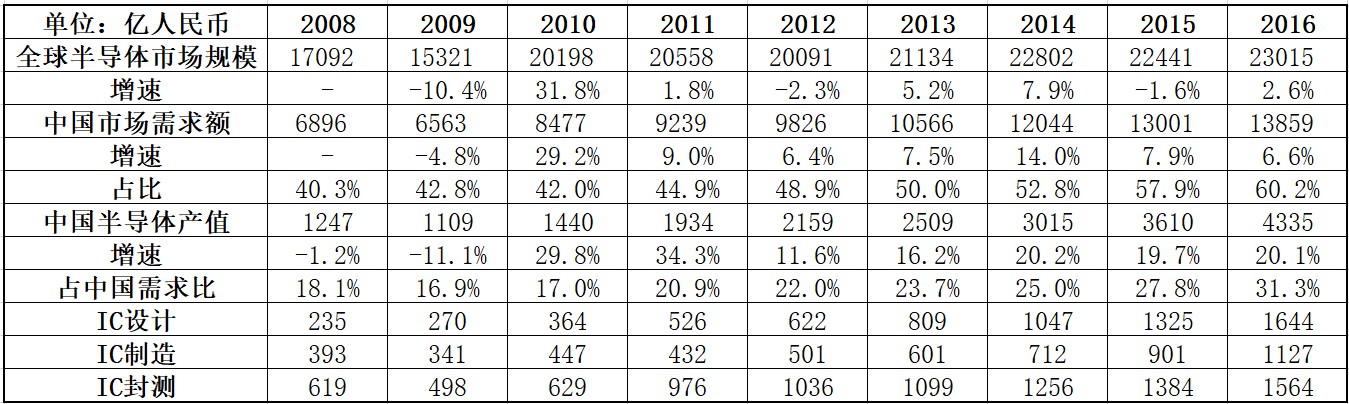

然而,作(zuò)為(wèi)全球最大(dà)的半導體(tǐ)消費國,中國的集成電(diàn)路産品嚴重依賴進口。2016年,中國半導體(tǐ)市場(chǎng)需求額為(wèi)13859億元,但(dàn)當年國內(nèi)産值僅為(wèi)4335億元, 自給率僅為(wèi)31.3%。2016年,中國半導體(tǐ)進口額高(gāo)達2271億美元,連續多(duō)年超過原油進口額,成為(wèi)我國第一大(dà)進口商品,半導體(tǐ)行(xíng)業存在極其巨大(dà)的市場(chǎng)替代空(kōng)間(jiān)。

從下表可(kě)以看出,盡管目前中國半導體(tǐ)産值占比較低(dī),但(dàn)自給率一直呈現提高(gāo)的趨勢,從2008年的18%上(shàng)升到2016年的31%。未來(lái)随着中國市場(chǎng)需求規模的增長,疊加自給率的不斷提高(gāo),中國半導體(tǐ)潛在行(xíng)業空(kōng)間(jiān)高(gāo)達萬億人(rén)民币以上(shàng)。根據2014年出台的《國家(jiā)集成電(diàn)路産業發展推進綱要》,到2020年,中國半導體(tǐ)産值年均增速将超過 20%。

數(shù)據來(lái)源:CSIA

數(shù)據來(lái)源:CSIA

半導體(tǐ)行(xíng)業是由下遊帶動的市場(chǎng),目前中國已是全球手機、電(diàn)腦(nǎo)等消費電(diàn)子最大(dà)的生(shēng)産基地和(hé)消費市場(chǎng),未來(lái)也大(dà)概率是AI、5G、物聯網、數(shù)據中心等新興電(diàn)子産品的主要市場(chǎng),相配套的半導體(tǐ)芯片也在加速向中國轉移。半導體(tǐ)行(xíng)業過去近百年的發展曆程中,一共經曆2次大(dà)規模的産業轉移,分别是從美國轉移至日本,從日本轉移至韓台,這2次轉移都伴随着下遊需求的轉移和(hé)産業的精細化分工。近年來(lái),第3次産業轉移的浪潮已經開(kāi)始。

二、政策與資金

半導體(tǐ)行(xíng)業是典型的資本密集型與技(jì)術(shù)密集型行(xíng)業,尤其在制(zhì)造領域,建廠需要大(dà)量的資本開(kāi)支,且面臨投入高(gāo)、回收慢、風險高(gāo)的特征,這是民營企業難以承受之重。因此,過去中國的電(diàn)子行(xíng)業發展更多(duō)依靠民營企業家(jiā)的敢闖敢幹,而半導體(tǐ)行(xíng)業則需要國家(jiā)資本的大(dà)力支持。

2014年,國務院頒布《國家(jiā)集成電(diàn)路産業發展推進綱要》,明(míng)确提出到2020年,集成電(diàn)路産業與國際先進水(shuǐ)平的差距逐步縮小(xiǎo),16/14nm制(zhì)造工藝實現規模量産,封裝測試技(jì)術(shù)達到國際領先水(shuǐ)平,關鍵裝備和(hé)材料進入國際采購體(tǐ)系,基本建成技(jì)術(shù)先進、安全可(kě)靠的集成電(diàn)路産業體(tǐ)系。同年9月,國家(jiā)集成電(diàn)路産業投資基金正式設立,首期募資1387億元。投資項目覆蓋集成電(diàn)路設計(jì)、制(zhì)造、封裝測試、裝備、材料等各環節。與此同時(shí),各地方政府的投資基金陸續成立,總計(jì)規模超3000億元。2015年發布的十年戰略規劃《中國制(zhì)造2025》則提出,2020年中國芯片自給率要達到40%,2025年要達到70%。

中國半導體(tǐ)産業的發展,将吸取過去光伏、面闆、LED等新興産業的發展經驗,在中央與地方政府的共同推動下,采用更多(duō)的市場(chǎng)化手段加以扶持。未來(lái)中國半導體(tǐ)行(xíng)業将以晶圓制(zhì)造為(wèi)發展核心,3到5年內(nèi)在全國新建26座晶圓廠,産能翻倍,形成以晶圓制(zhì)造為(wèi)核心産業,拉動上(shàng)遊IC設計(jì)、設備、材料與下遊封測産業的快速發展。随着國家(jiā)集成電(diàn)路産業投資基金的巨額投資,半導體(tǐ)領域的各個(gè)細分行(xíng)業已經出現龍頭,IC設計(jì)的紫光集團、IC制(zhì)造的中芯國際、IC封測的長電(diàn)科技(jì),将代表中國隊參與全球的競争。面闆行(xíng)業的京東方,已經成為(wèi)國家(jiā)資本扶持下的成功案例,相信在半導體(tǐ)行(xíng)業也會(huì)有(yǒu)越來(lái)越多(duō)的企業脫穎而出。

三、技(jì)術(shù)與人(rén)才

半導體(tǐ)行(xíng)業的第一大(dà)定律為(wèi)摩爾定律,即當價格不變時(shí),集成電(diàn)路上(shàng)的元器(qì)件數(shù)量每隔18-24個(gè)月翻倍,性能也将提升一倍,或是性能不變,價格每隔18-24個(gè)月降低(dī)一半。全球來(lái)看,10nm制(zhì)程的芯片已經量産并用在蘋果新一代旗艦手機上(shàng),目前正向7nm 制(zhì)程尋求突破。然而,全球芯片制(zhì)造龍頭台積電(diàn)的董事長張忠謀認為(wèi),2025年摩爾定律将遇到極大(dà)挑戰,很(hěn)可(kě)能無法再往高(gāo)階制(zhì)程發展。

半導體(tǐ)制(zhì)造領域,台積電(diàn)一家(jiā)獨大(dà),占據全球60%的份額,這家(jiā)公司之所以可(kě)怕,不僅在于它的規模和(hé)體(tǐ)量,更在于它往高(gāo)階制(zhì)程發展的速度比後面追趕者還(hái)快。然而,全球的半導體(tǐ)工藝已經進入一個(gè)發展相對緩慢的周期,10納米以下制(zhì)程的競争速度放緩,這給中國企業提供了很(hěn)好的發展時(shí)間(jiān)窗口。如果行(xíng)業龍頭在短(duǎn)期內(nèi)無法突破制(zhì)程限制(zhì),那(nà)麽随着中國的大(dà)舉投入,将在技(jì)術(shù)上(shàng)快速追趕,最終比拼資金實力,中國企業發揮自身性價比優勢,搶占市場(chǎng)份額。

從人(rén)才角度看,中國一方面不遺餘力從全球引進高(gāo)層次人(rén)才,給予翻倍的報酬和(hé)優厚的待遇,并委以重任。近年來(lái),大(dà)量海外半導體(tǐ)公司的中國區(qū)甚至亞太區(qū)高(gāo)管離職,加盟本土公司,半導體(tǐ)重鎮台灣也有(yǒu)大(dà)量高(gāo)管、技(jì)術(shù)人(rén)才被大(dà)陸企業挖走,近期從三星入職中芯國際的梁孟松便是最典型的案例。半導體(tǐ)行(xíng)業人(rén)才的流動,代表了産業的轉移趨勢。另一方面,中國有(yǒu)大(dà)量吃(chī)苦耐勞的研發人(rén)員,工程師(shī)紅利盡顯。

半導體(tǐ)技(jì)術(shù)升級逐步放緩,為(wèi)中國企業追趕提供了天時(shí);産業政策的扶持,提供了地利,高(gāo)端人(rén)才的不斷引入,則提供了人(rén)和(hé)。

黨的十九大(dà)以後,中國的政治環境更加穩定,國家(jiā)的領導層将更加聚焦經濟發展,半導體(tǐ)行(xíng)業産值巨大(dà),關系國計(jì)民生(shēng),是經濟發展的重點産業。此時(shí)的中國,國力強盛,正舉全國之力發展半導體(tǐ)産業,而中國是全球消費電(diàn)子的制(zhì)造中心,也是全球最大(dà)的半導體(tǐ)消費國,下遊需求旺盛,同時(shí)重金引進海外人(rén)才、大(dà)力培育本土人(rén)才,消化先進技(jì)術(shù)。未來(lái)十年,中國半導體(tǐ)産業将迎來(lái)黃金十年,極有(yǒu)可(kě)能複制(zhì)面闆行(xíng)業的成功。

盡管目前中國的半導體(tǐ)産業與先進國家(jiā)之間(jiān)的差距還(hái)很(hěn)大(dà),未來(lái)的崛起之路不會(huì)一帆風順,但(dàn)無論是2200億美元市值的台積電(diàn),還(hái)是2100億美元市值的英特爾,亦或是英偉達、博通(tōng)、高(gāo)通(tōng)、TI、恩智浦、Analog等半導體(tǐ)巨頭,在不遠的将來(lái)都有(yǒu)可(kě)能被中國企業趕超甚至替代,未來(lái)中國的半導體(tǐ)行(xíng)業中也會(huì)出現千億市值的公司,這是大(dà)勢所趨,是曆史進程中的必然。

免責聲明(míng)

本資料僅供本公司的合格投資者參考閱讀,不因接收人(rén)收到本資料而視(shì)其為(wèi)本公司的當然客戶。本資料基于本公司認為(wèi)可(kě)靠的且目前已公開(kāi)的信息撰寫,在任何情況下,本資料中的信息或所表述的意見不構成廣告、要約、要約邀請(qǐng),也不構成對任何人(rén)的投資建議。本資料版權均歸本公司所有(yǒu)。未經本公司事先書(shū)面授權,任何機構或個(gè)人(rén)不得(de)以任何形式引用或轉載本資料的全部或部分內(nèi)容。