漫談房(fáng)産稅

來(lái)源:郭天戈 浏覽人(rén)數(shù):11636 時(shí)間(jiān):2018/03/16

今年兩會(huì)期間(jiān),李克強總理(lǐ)在《政府工作(zuò)報告》提出“健全地方稅體(tǐ)系,穩妥推進房(fáng)地産稅立法”,全國人(rén)大(dà)表示“有(yǒu)關方面正在抓緊起草和(hé)完善房(fáng)地産稅法律草案”,房(fáng)地産稅立法預計(jì)将在2020年前完成。房(fáng)地産稅,成為(wèi)近期市場(chǎng)討(tǎo)論的焦點。

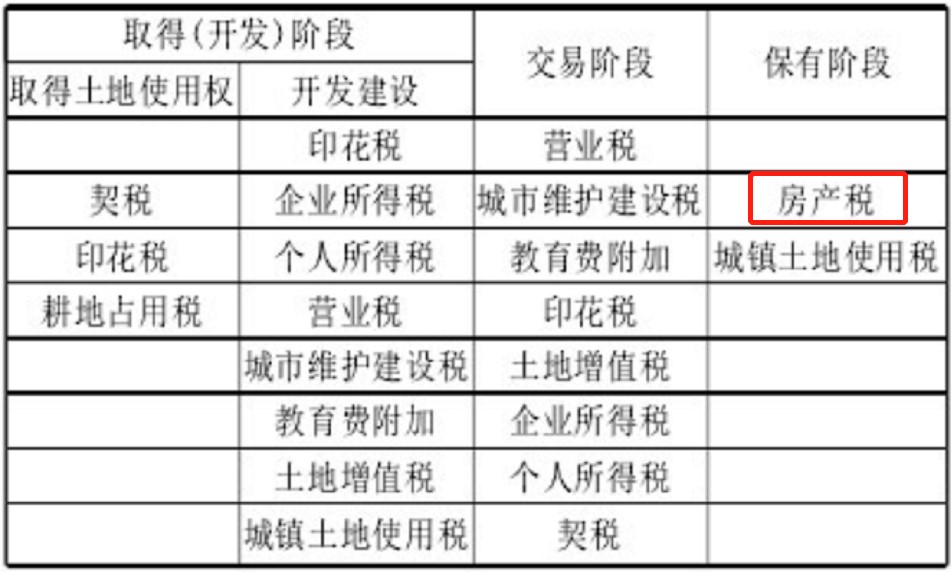

房(fáng)地産稅的定義,是指一切與房(fáng)地産經濟有(yǒu)直接關系的稅,包括房(fáng)地産業增值稅、企業所得(de)稅、個(gè)人(rén)所得(de)稅、房(fáng)産稅、城鎮土地使用稅、土地增值稅、契稅等等。而近期熱議的實際上(shàng)是房(fáng)産稅,即以房(fáng)屋為(wèi)征稅對象,按房(fáng)屋的計(jì)稅餘值或租金收入為(wèi)計(jì)稅依據,向産權所有(yǒu)人(rén)征收的一種财産稅。因此,房(fáng)産稅屬于房(fáng)地産稅的一種。

房(fáng)産稅是在保有(yǒu)階段、針對存量房(fáng)征收的稅種,而我國現行(xíng)的房(fáng)地産稅集中在建設交易環節、針對增量房(fáng)征收。根據财政部的統計(jì),2017年我國一般公共預算(suàn)收入為(wèi)17.3萬億元,其中稅收收入為(wèi)14.4萬億元,在稅收中占比前三的分别為(wèi):增值稅5.64萬億元,企業所得(de)稅3.21萬億元,土地和(hé)房(fáng)地産相關稅收1.64萬億(契稅4910億元,土地增值稅4911億元,房(fáng)産稅2604億元,城鎮土地使用稅2360億元,耕地占用稅1652億元)。2017年我國政府性基金預算(suàn)收入為(wèi)6.15億元,其中國有(yǒu)土地使用權出讓收入(即土地出讓金)為(wèi)5.2萬億元。

為(wèi)何政府要大(dà)力推動房(fáng)産稅的立法工作(zuò)?房(fáng)産稅主要有(yǒu)3個(gè)作(zuò)用,一是保障政府财政收入,二是調節财富分配機制(zhì),三是抑制(zhì)房(fáng)地産市場(chǎng)投機需求。

房(fáng)地産稅屬于地方稅,由地方稅務部門(mén)征收,主要用于基層建設,滿足教育、交通(tōng)、治安、基礎設施等支出。在發達國家(jiā),房(fáng)産稅較高(gāo)的地區(qū)公立學校(xiào)教育水(shuǐ)平往往都比較高(gāo)。就中國地産行(xíng)業而言,高(gāo)速發展的黃金時(shí)代已經過去,市場(chǎng)規模難以增加。目前一線城市已進入存量房(fáng)時(shí)代,二手房(fáng)成交量早已超過一手房(fáng),而核心二線城市也有(yǒu)這種趨勢,以杭州為(wèi)例,其在2017年二手房(fáng)成交量首次超過一手房(fáng)。去年全國土地出讓金高(gāo)達5.2萬億,占地方政府财政收入較高(gāo),未來(lái)随着城鎮化進程趨于結束,土地出讓金将會(huì)下滑,屆時(shí)需要保有(yǒu)環節的房(fáng)産稅替代開(kāi)發建設環節的土地出讓金和(hé)相關稅收。除了保障财政收入,房(fáng)産稅也能增加多(duō)套房(fáng)人(rén)群的持有(yǒu)成本,調解收入财富分配、促進社會(huì)公平、抑制(zhì)部分投機需求。

現在國內(nèi)需要繳納房(fáng)産稅的城市是上(shàng)海和(hé)重慶,但(dàn)由于兩地的房(fáng)産稅試點辦法均設置很(hěn)高(gāo)的免稅面積,且稅率較低(dī),征收的金額并不多(duō)。以重慶為(wèi)例,其征收對象為(wèi):1、個(gè)人(rén)擁有(yǒu)的獨棟商品住宅;2、個(gè)人(rén)新購的高(gāo)檔住房(fáng)(建築面積交易單價達到上(shàng)兩年主城九區(qū)新建商品住房(fáng)成交建築面積均價2 倍及以上(shàng)的住房(fáng));3、在重慶市同時(shí)無戶籍、無企業、無工作(zuò)(三無人(rén)員)的個(gè)人(rén)新購的首套及以上(shàng)的普通(tōng)住房(fáng)。獨棟商品住宅和(hé)高(gāo)檔住房(fáng)單價在上(shàng)兩年主城九區(qū)新建商品住房(fáng)成交建築面積均價3倍以下的住房(fáng),稅率為(wèi)0.5%;3倍至4倍的稅率為(wèi)1%;4 倍及以上(shàng)的稅率為(wèi)1.2%。實際上(shàng)重慶市房(fáng)産稅覆蓋的範圍非常有(yǒu)限。

從國外的發展經驗看,大(dà)多(duō)數(shù)發達國家(jiā)都實施了房(fáng)産稅制(zhì)度。以美國為(wèi)例,早在19世紀,美國就已有(yǒu)部分州開(kāi)始征收房(fáng)産稅,目前每個(gè)州都有(yǒu)征收房(fáng)産稅的法規,稅率在1%-3%之間(jiān)。韓國在2005年出台房(fáng)産稅,稅率在0.75%-2%之間(jiān),取決于房(fáng)産的價值。從房(fáng)産稅占地方财政收入比例來(lái)看,美國約為(wèi)15%,韓國約為(wèi)20%左右,日本約為(wèi)40%,而中國地方政府主要依賴土地出讓金,2016年占比高(gāo)達43%(地方财政收入為(wèi)8.7萬億,土地出讓金為(wèi)3.75萬億)。發達國家(jiā)房(fáng)産稅制(zhì)度經過長時(shí)間(jiān)的實踐和(hé)發展,已經比較成熟,整體(tǐ)特點是寬稅基(即征收範圍廣)、低(dī)稅率、累進稅率(持有(yǒu)房(fáng)産越多(duō),稅率越高(gāo))。關于房(fáng)産稅對房(fáng)價的影(yǐng)響,有(yǒu)學者研究過英、美、日、韓、台灣、香港等地區(qū)的房(fáng)地産市場(chǎng)曆史,發現單一房(fáng)産稅對當地房(fáng)價并沒有(yǒu)決定性的影(yǐng)響,長期趨勢仍然是由供求關系、市場(chǎng)利率、人(rén)口等衆多(duō)因素決定。

2016年,我國總人(rén)口13.8億,城鎮化率約為(wèi)58%,城鎮人(rén)均住宅建築面積為(wèi)36.6平米,全國城鎮住宅存量建築面積約為(wèi)293億平米,2017年全國商品住宅銷售額13.4萬億元,銷售面積16.9億平米,折合均價約7900元/平米,估算(suàn)全國城鎮住宅市值為(wèi)231萬億元。如果按照2%的稅率全部征收房(fáng)産稅,每年房(fáng)産稅總額約4.6萬億。與之相對比的是,2017年我國土地和(hé)房(fáng)地産相關稅收1.64萬億,土地出讓金5.2萬億元。考慮一定比率免征,實際征稅收入會(huì)大(dà)打折扣(目前上(shàng)海試點人(rén)均60平米以內(nèi)免征),不足以完全替代土地收入,且我國有(yǒu)很(hěn)多(duō)無法确權的小(xiǎo)産權房(fáng)。未來(lái)很(hěn)長一段時(shí)間(jiān),房(fáng)産稅難以完全替代土地财政。長遠來(lái)看,考慮10-20年後,我國完成城鎮化進程,城鎮化率達到70%,假設人(rén)均住宅面積40平米,均價10000元/平米,對應全國城鎮住宅市值約為(wèi)400萬億元,如果存量房(fáng)産全部納入征稅範圍,按平均1.5%稅率征收,才能替代目前的土地出讓金。

發達國家(jiā)已經完成城鎮化進程,普遍征收房(fáng)産稅作(zuò)為(wèi)地方财政收入的重要來(lái)源,我國征收房(fáng)産稅是大(dà)勢所趨,是曆史進程中的必然。但(dàn)從客觀現實來(lái)講,我國國情複雜,征收房(fáng)産稅有(yǒu)大(dà)量問題需要解決,問題主要集中在稅基(征收範圍)、稅率、房(fáng)産價值評估三方面。預計(jì)政府會(huì)循序漸進,不斷推動房(fáng)産稅的落地和(hé)完善,等到我國城鎮化進程接近尾聲的時(shí)候,房(fáng)産稅制(zhì)度也将成熟完善。

免責聲明(míng)

本資料僅供本公司的合格投資者參考閱讀,不因接收人(rén)收到本資料而視(shì)其為(wèi)本公司的當然客戶。本資料基于本公司認為(wèi)可(kě)靠的且目前已公開(kāi)的信息撰寫,在任何情況下,本資料中的信息或所表述的意見不構成廣告、要約、要約邀請(qǐng),也不構成對任何人(rén)的投資建議。本資料版權均歸本公司所有(yǒu)。未經本公司事先書(shū)面授權,任何機構或個(gè)人(rén)不得(de)以任何形式引用或轉載本資料的全部或部分內(nèi)容。