簡評中報之後的A股市場(chǎng)

來(lái)源:斯良 浏覽人(rén)數(shù):11120 時(shí)間(jiān):2018/09/07

截至8.31日,全部A股的中報已經披露完畢。全部A股營收增速12.4%,淨利潤增速14.1%,收入增速基本與一季度持平,淨利潤增速小(xiǎo)幅度放緩。其中:

(1)主闆營收增速為(wèi)11.2%,淨利潤增速為(wèi)14.1%。相比1季度均基本持平,17年1季度以來(lái)的下滑趨勢有(yǒu)所緩和(hé),主要得(de)益于周期性行(xíng)業的盈利維持較高(gāo)水(shuǐ)平。

(2)中小(xiǎo)闆(剔除金融和(hé)大(dà)量投資收益的蘇甯易購)營收增速為(wèi)21.4%,相比1季度增速回落4.2%;淨利潤增速為(wèi)8.8%,較1季度大(dà)幅回落12%。至此收入和(hé)利潤均已連續三個(gè)季度放緩。

(3)創業闆中報營收增速21.3%,與1季度基本持平;淨利潤增速為(wèi)8.1%,較1季度增速大(dà)幅回落20.7%。其中負增長的比例為(wèi)35%,小(xiǎo)市值公司成為(wèi)闆塊業績增速大(dà)幅回落主要拖累。

總體(tǐ)來(lái)看,雖整體(tǐ)A股收入盈利仍較為(wèi)穩定,但(dàn)在一定程度也有(yǒu)隐憂。從結構上(shàng)看強周期行(xíng)業成為(wèi)目前A股盈利的核心支撐。

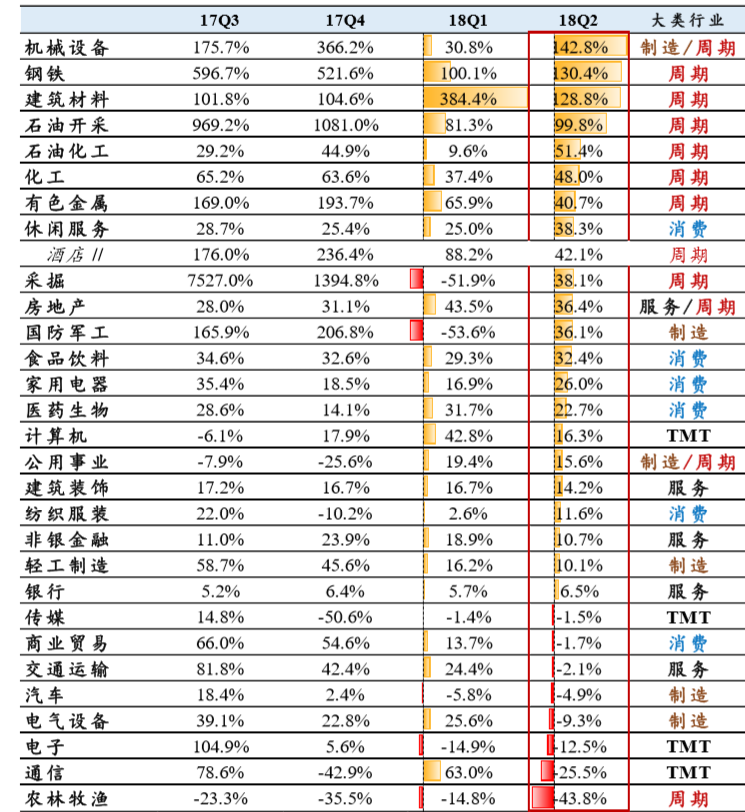

在各類主要行(xíng)業中,根據國泰君安統計(jì),盈利增速最快的前10個(gè)行(xíng)業中周期行(xíng)業占了9個(gè)。

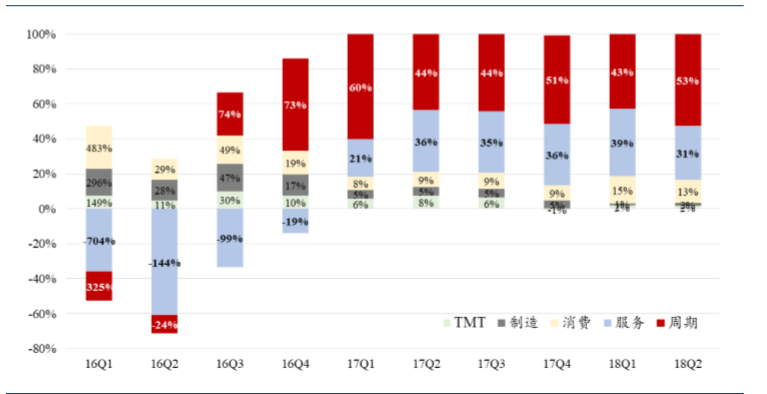

從利潤增長對整體(tǐ)的貢獻率層面來(lái)看,周期類與服務類闆塊(其中金融為(wèi)主)的歸母扣非淨利潤增長貢獻率在二季度繼續提升。

強周期闆塊成為(wèi)目前市場(chǎng)盈利支撐核心的情況,也讓未來(lái)整體(tǐ)盈利趨勢存在隐憂。

1)首先受益于供給側改革環保等因素帶來(lái)的價格支撐與需求的收縮終将跨越平衡點,對盈利增速形成下行(xíng)壓力;

2)産業鏈利潤長期朝上(shàng)遊行(xíng)業集中的情況不可(kě)持續;

3)外部環境等不确定性因素,對周期性行(xíng)業的影(yǐng)響更大(dà)。

一旦強周期行(xíng)業未來(lái)不能保持目前的盈利狀況,将會(huì)對整體(tǐ)市場(chǎng)盈利産生(shēng)較大(dà)影(yǐng)響。

這一隐憂确實是制(zhì)約市場(chǎng)中期上(shàng)漲空(kōng)間(jiān)的重要原因之一,但(dàn)未必會(huì)成為(wèi)市場(chǎng)在目前繼續下跌的驅動因素,除非未來(lái)這一過程發生(shēng)得(de)非常猛烈。

最近市場(chǎng)情緒比較悲觀,由之前對去杠杆和(hé)貿易戰的擔憂,演繹到目前對很(hěn)多(duō)中國國內(nèi)長期問題的焦慮。這種長期問題短(duǎn)期化的消極情緒和(hé)市場(chǎng)表現互為(wèi)反身性,使得(de)市場(chǎng)進入一種非常低(dī)迷的狀态,交易量持續萎縮,這種情況往往隻能等待外部因素的刺激而發生(shēng)改變。而一旦市場(chǎng)好轉,悲觀情緒自然煙消雲散。這就是“信心比黃金重要”的道(dào)理(lǐ)。

所以現在投資者要做(zuò)的就是細心觀察、好好選股、靜待良機。

免責聲明(míng)

本資料僅供本公司的合格投資者參考閱讀,不因接收人(rén)收到本資料而視(shì)其為(wèi)本公司的當然客戶。本資料基于本公司認為(wèi)可(kě)靠的且目前已公開(kāi)的信息撰寫,在任何情況下,本資料中的信息或所表述的意見不構成廣告、要約、要約邀請(qǐng),也不構成對任何人(rén)的投資建議。本資料版權均歸本公司所有(yǒu)。未經本公司事先書(shū)面授權,任何機構或個(gè)人(rén)不得(de)以任何形式引用或轉載本資料的全部或部分內(nèi)容。