如何看待本輪制(zhì)造業投資增速的反彈

來(lái)源:廖波俊 浏覽人(rén)數(shù):11588 時(shí)間(jiān):2018/09/14

中國加入WTO後,制(zhì)造業投資持續高(gāo)速增長,直到2012年後增速轉為(wèi)下行(xíng)。2001年加入WTO之後,中國開(kāi)啓了全球化的新時(shí)期,此後的十年間(jiān),中國經濟高(gāo)速增長。GDP增速在2002-2011這十年中,始終維持在8.5%以上(shàng)。在經濟增長的同時(shí),制(zhì)造業投資也在快速擴張。這十年中,制(zhì)造業投資保持了每年25%以上(shàng)的增長。制(zhì)造業城鎮固定資産投資完成額從2011年的5039億元,增長到2011年的102566億元,增加了19倍。但(dàn)從2012年起,伴随着中國經濟增速下行(xíng),産能過剩壓力下經濟結構轉型,制(zhì)造業投資增速也相應下滑。2012年,中國GDP增速“破8”的同時(shí),制(zhì)造業投資增速也跌到25%以下。此後增速便一路下行(xíng),從2011年底的31.8%,持續降到2016年8月的最低(dī)點2.8%,創下2004年以來(lái)的曆史新低(dī)。

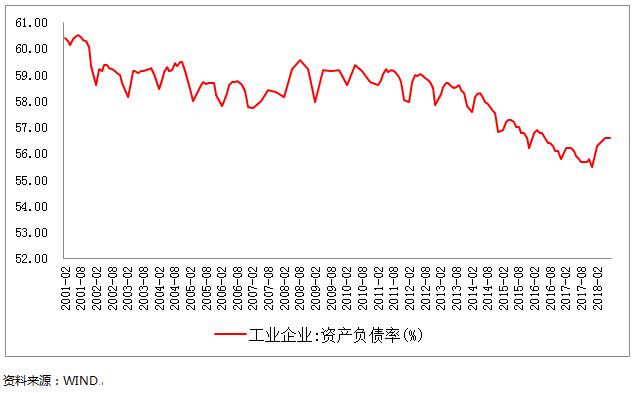

2016年以來(lái)經濟企穩和(hé)制(zhì)造業景氣度改善,帶動投資增速回升。此前在“四萬億”投資計(jì)劃的刺激下,中國出現了明(míng)顯的産能過剩,部分行(xíng)業出現大(dà)面積虧損,過剩産能嚴重抑制(zhì)了投資。而随着供給側改革的進行(xíng)和(hé)宏觀經濟的企穩,一大(dà)批企業盈利持續改善,企業财務指标明(míng)顯修複,“盈利改善—資産負債表修複—資本開(kāi)支”的邏輯鏈條逐步顯現。制(zhì)造業PMI指數(shù)自2016年2月的49.0%(2009年以來(lái)曆史新低(dī))持續修複至2017年9月的階段性高(gāo)點52.4%,之後基本保持了51%以上(shàng)的水(shuǐ)平,伴随制(zhì)造業景氣度的持續提振,制(zhì)造業工業增加值也逐步企穩回升,累計(jì)同比增速自2016年2月的6.0%,持續修複至2017年3月的7.4%,并在之後都保持在7%左右。工業企業效益指标總體(tǐ)趨于改善,5000戶工業企業數(shù)據顯示,企業資産負債表實現明(míng)顯修複,主要表現為(wèi)工業企業資産負債率的持續回落和(hé)流動比率的持續回升。國家(jiā)統計(jì)局數(shù)據也顯示,2017年底,工業企業資産負債降至55.5%,達到2015年以來(lái)的最低(dī)點。

理(lǐ)論上(shàng)企業盈利對于制(zhì)造業投資有(yǒu)一定的領先性,但(dàn)本輪企業盈利的回升對制(zhì)造業投資的傳導時(shí)滞更久。根據申萬的測算(suàn),2011年以來(lái)的樣本數(shù)據,工業企業盈利增速大(dà)約領先制(zhì)造業投資 17 個(gè)月,本輪企業盈利的改善始于2016 年,但(dàn) 2016-2017 年制(zhì)造業投資并未擴張,2018年二季度以來(lái)制(zhì)造業投資開(kāi)始出現了較為(wèi)明(míng)顯的擴張。一方面可(kě)能是供給側改革對企業産能擴張的壓制(zhì)雖然企業盈利修複但(dàn)擴産不會(huì)進行(xíng),此外經曆了此前的經營壓力後,企業還(hái)是以修複資産負債表為(wèi)主,對投資預期較為(wèi)謹慎,首先緻力于産能利用率的提升。而利用率提升至高(gāo)位後,随着産出缺口的持續存在,營收增速高(gāo)于投資增速的背景下,投資增速也開(kāi)始明(míng)顯向上(shàng)。具體(tǐ)來(lái)看,2016年下半年起,制(zhì)造業投資增速從一度不足3%,溫和(hé)回升至4%以上(shàng),2018年二季度以來(lái)複蘇進一步加快,累積投資增速2018年7月達到7.5%。

不同于傳統周期,本輪制(zhì)造業投資呈現明(míng)顯的結構分化。本輪制(zhì)造業投資修複總體(tǐ)平穩,但(dàn)如前所述,修複幅度初期并不強,也存在更為(wèi)明(míng)顯的時(shí)滞,2018年3月制(zhì)造業投資增速3.8%,僅比2016年最低(dī)點高(gāo)1個(gè)百分點,2018年二季度起,才開(kāi)始加速複蘇。本輪制(zhì)造業投資修複呈現出明(míng)顯的結構分化特征,中遊制(zhì)造業改善最為(wèi)顯著,投資增速自2016年10月的最低(dī)點2.5%修複至2017年末的9.8%,至2018年7月增速達到10.3%;而上(shàng)下遊制(zhì)造業投資表現總體(tǐ)低(dī)迷,2017年末上(shàng)遊投資增速仍為(wèi)負增長,下遊4.5%的增速也低(dī)于制(zhì)造業整體(tǐ)水(shuǐ)平。

經濟加速轉型、先進制(zhì)造業持續發力。伴随産業結構的持續轉型升級,代表傳統重化工業的上(shàng)遊加工冶煉類制(zhì)造業投資占比趨于回落,而代表新興産業方向的部分中下遊制(zhì)造業投資持續擴張,2016年中遊設備制(zhì)造業投資占比(36.7%)首次超過上(shàng)遊加工冶煉類制(zhì)造業(36.4%),成為(wèi)投資占比最高(gāo)的制(zhì)造業分項。近兩年來(lái),高(gāo)端制(zhì)造業投資增速也持續高(gāo)于全部制(zhì)造業。2016年8月制(zhì)造業增速處于2.8%低(dī)點的時(shí)候,高(gāo)技(jì)術(shù)制(zhì)造業投資增速為(wèi)11.8%。已經高(gāo)于整體(tǐ)9個(gè)百分點。2018年3月,高(gāo)技(jì)術(shù)制(zhì)造業占制(zhì)造業總投資比重17.8%,比2016年8月提高(gāo)了5.9個(gè)百分點。2018年1-7月,集成電(diàn)路和(hé)醫(yī)療設備投資增速超過65%,光電(diàn)子器(qì)件、光纜、工業自動控制(zhì)系統裝置等先進制(zhì)造業投資增速均超過20%,顯著高(gāo)于7.3%的制(zhì)造業整體(tǐ)投資增速。

十九大(dà)報告提出,要“加快建設制(zhì)造強國,加快發展先進制(zhì)造業……促進我國産業邁向全球價值鏈中高(gāo)端,培育若幹世界級先進制(zhì)造業集群”,進一步明(míng)确了我國制(zhì)造業投資的方向。下半年随着貿易摩擦對出口形成壓力,房(fáng)地産投資增速的也将放緩,理(lǐ)論上(shàng)制(zhì)造業投資增速也會(huì)有(yǒu)所受到影(yǐng)響,但(dàn)基建增速有(yǒu)望回升,以及先進制(zhì)造業方向的結構升級持續,整體(tǐ)我們預計(jì)制(zhì)造業投資增速雖然溫和(hé)回落,但(dàn)并不會(huì)再次探底,而結構性亮點仍然值得(de)期待。在追求經濟高(gāo)質量增長的目标驅動下,制(zhì)造業将繼續向中高(gāo)端産業升級,推動經濟結構加速轉型。

免責聲明(míng)

本資料僅供本公司的合格投資者參考閱讀,不因接收人(rén)收到本資料而視(shì)其為(wèi)本公司的當然客戶。本資料基于本公司認為(wèi)可(kě)靠的且目前已公開(kāi)的信息撰寫,在任何情況下,本資料中的信息或所表述的意見不構成廣告、要約、要約邀請(qǐng),也不構成對任何人(rén)的投資建議。本資料版權均歸本公司所有(yǒu)。未經本公司事先書(shū)面授權,任何機構或個(gè)人(rén)不得(de)以任何形式引用或轉載本資料的全部或部分內(nèi)容。