珠光材料高(gāo)端替代之路開(kāi)啓

來(lái)源:肖斌 浏覽人(rén)數(shù):11869 時(shí)間(jiān):2018/10/26

珠光材料是一種光學顔料,通(tōng)過在天然雲母或合成雲母等基材表面包覆金屬氧化物制(zhì)取,光照射時(shí)會(huì)産生(shēng)多(duō)層次的反射,從而形成閃爍光澤,通(tōng)過改變金屬氧化物厚度,能産生(shēng)不同珠光效果,通(tōng)過采用不同金屬氧化物類型,能得(de)到不同色相。 因其酷炫的視(shì)角閃色效應,又具備防潮、耐高(gāo)溫、耐腐蝕等高(gāo)耐候性能,被廣泛應用于塑料、陶瓷、皮革、包裝印刷、塗料、汽車(chē)、化妝品等領域中。

珠光材料按照基材的不同分為(wèi)天然雲母、合成雲母、玻璃基珠光材料,其中雲母基珠光材料應用最為(wèi)廣泛,而合成雲母基珠光材料與包裹材料之間(jiān)複合更為(wèi)牢固,珠光光澤更強,品質更高(gāo),将逐漸成為(wèi)珠光材料的主流品種。

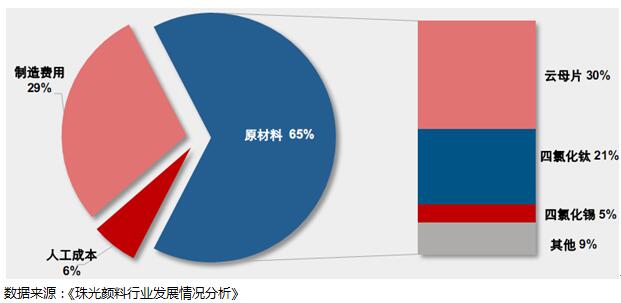

雲母珠光材料的關鍵生(shēng)産技(jì)術(shù)體(tǐ)現在雲母加工和(hé)水(shuǐ)解包膜兩個(gè)環節。雲母片在生(shēng)産過程主要分為(wèi)兩步,第一步是将雲母片磨成雲母粉半成品,第二步是将雲母粉通(tōng)過水(shuǐ)解包裹成珠光材料,決定珠光材料品質的關鍵在于雲母粉的制(zhì)備和(hé)水(shuǐ)解過程的控制(zhì),我們可(kě)以從成本構成中得(de)到印證,雲母成本占比約30%,金屬氧化物成本占比20%多(duō),二者占據成本的絕大(dà)部分。

2015年全球珠光材料市場(chǎng)規模約12.7億美元,08-15年複合增速16%,預計(jì)2018年市場(chǎng)規模約100億人(rén)民币,其中汽車(chē)級30多(duō)億元,化妝品級30多(duō)億元,工業級30多(duō)億元。全球需求量大(dà)概10萬噸,其中,高(gāo)端應用主要包括汽車(chē)和(hé)化妝品各1萬噸,均價高(gāo)達30萬/噸,其他中低(dī)端應用包括塑料、包裝印刷、陶瓷等在內(nèi)的工業級産品8萬噸,均價隻有(yǒu)3萬/噸。頭部市場(chǎng)和(hé)尾部市場(chǎng)量價差異巨大(dà)。

目前全球顔料需求量約100萬噸,珠光材料隻占十分之一,由于珠光材料生(shēng)産過程較為(wèi)清潔環保,顯示效果上(shàng)佳,耐候性能好,有(yǒu)望逐步取代部分有(yǒu)機顔料和(hé)金屬顔料,替代空(kōng)間(jiān)較大(dà),預計(jì)未來(lái)行(xíng)業仍能保持10%左右的增速。

珠光材料作(zuò)為(wèi)獨立的顔料品種被市場(chǎng)所接受開(kāi)始于20世紀70年代,而中國珠光材料産業開(kāi)始于90年代,2003年以前主要供應國內(nèi)市場(chǎng),2004年以來(lái)生(shēng)産技(jì)術(shù)和(hé)工藝得(de)到很(hěn)大(dà)改進,開(kāi)始出口到海外市場(chǎng),但(dàn)主要集中在低(dī)端的尾部市場(chǎng),量大(dà)價低(dī),競争相對激烈。高(gāo)端頭部市場(chǎng)基本為(wèi)默克和(hé)巴斯夫所壟斷,默克珠光材料收入大(dà)概30-40億,頭部市場(chǎng)占有(yǒu)率為(wèi)60%,巴斯夫占據30%。

默克、巴斯夫之所以能夠長期占據頭部市場(chǎng),一是高(gāo)端産品技(jì)術(shù)工藝更為(wèi)複雜,更為(wèi)精細,二是全球知名汽車(chē)塗料、化妝品企業對珠光材料生(shēng)産商有(yǒu)較高(gāo)的準入門(mén)檻,有(yǒu)嚴格且繁瑣的供應商資格認證程序。随着時(shí)間(jiān)的推移和(hé)技(jì)術(shù)的積累,國內(nèi)龍頭廠商在高(gāo)端産品上(shàng)開(kāi)始形成突破,漫長的産品認證也開(kāi)始有(yǒu)了結果,龐大(dà)的頭部市場(chǎng)正逐漸向國內(nèi)廠商開(kāi)啓,未來(lái)高(gāo)端替代之路不會(huì)一帆風順,但(dàn)值得(de)期待。

免責聲明(míng)

本資料僅供本公司的合格投資者參考閱讀,不因接收人(rén)收到本資料而視(shì)其為(wèi)本公司的當然客戶。本資料基于本公司認為(wèi)可(kě)靠的且目前已公開(kāi)的信息撰寫,在任何情況下,本資料中的信息或所表述的意見不構成廣告、要約、要約邀請(qǐng),也不構成對任何人(rén)的投資建議。本資料版權均歸本公司所有(yǒu)。未經本公司事先書(shū)面授權,任何機構或個(gè)人(rén)不得(de)以任何形式引用或轉載本資料的全部或部分內(nèi)容。