從曆史角度看本輪基建回升的異同

來(lái)源:廖波俊 浏覽人(rén)數(shù):11743 時(shí)間(jiān):2018/11/30

基建在我國的經濟增長中曆年來(lái)扮演者重要的角色,随着我國經濟結構的逐步轉型,消費貢獻了經濟增長的絕對大(dà)頭,但(dàn)是作(zuò)為(wèi)逆周期對沖經濟下行(xíng)壓力的有(yǒu)效手段,基建的重要性依然不言而喻。今年以來(lái)我國經濟下行(xíng)壓力增大(dà),但(dàn)與此同時(shí)基建的增速回落卻更加明(míng)顯,全口徑增速在9月創下了0.3%的低(dī)點,也拖累了固定資産投資增速的持續回落。從7月開(kāi)始定向降準、加快專項債發行(xíng)等一系列穩增長的政策陸續出台,從政策的出台到基建增速的回升有(yǒu)一定的時(shí)滞,10月固定資産投資累積同比增速為(wèi)5.7%。較上(shàng)月提升0.3個(gè)百分點,其中基建投資增速全口徑累積同比為(wèi)0.9%,結束了年初以來(lái)的持續回落,其中交通(tōng)運輸投資的增速環比提升1.4個(gè)百分點至4.6%。全口徑單月增速環比9月提升8個(gè)百分點至6%,由負轉正。

從曆史上(shàng)看,基建投資增速有(yǒu)過兩次明(míng)顯的斷崖下跌後V 形反彈,背後都是經濟下行(xíng)壓力加大(dà)後政策及時(shí)啓動了基建予以應對。一次是2008年-2009年,背景是2007年底為(wèi)防止投資過熱和(hé)通(tōng)貨膨脹的壓力,貨币政策從緊,加上(shàng)國內(nèi)自然災害的影(yǐng)響,基建投資增速見底,逼近 0%。美國次貸危機引發全球經濟危機,GDP增速連續6個(gè)季度下滑。國家(jiā)啓動四萬億刺激等一系列投資計(jì)劃,并連續降息降準,基建投資迎來(lái)高(gāo)峰,2009年的全年基建增速達到42%的曆史高(gāo)峰,GDP增速也在2009年二季度反轉向上(shàng)。

第二次是2012-2013年。随着上(shàng)一輪政策刺激效應的消散,外圍歐債危機延續,國內(nèi)通(tōng)脹壓力下貨币政策緊縮,2010年以來(lái)5次加息,經濟再度下行(xíng),自2011年一季度開(kāi)始GDP增速連續7個(gè)季度下滑,基建增速再次觸底并在2012年2月出現負增長。基建投資增速快速下滑的壓力下,積極财政政策發揮作(zuò)用,并在當年兩次降準和(hé)降息的貨币政策驅動下,基建增速在再度回升,2013年3月達到25%,而本輪基建刺激的過程中,以城投融資平台為(wèi)代表的地方政府隐性債務擴張再度發力。同時(shí)本輪刺激并沒有(yǒu)形成 2008 年式的高(gāo)峰,同比增速恢複到 20%區(qū)間(jiān)2012年底回升至8.1%後再度跌破8%,之後緩慢回落,經濟進入新常态。

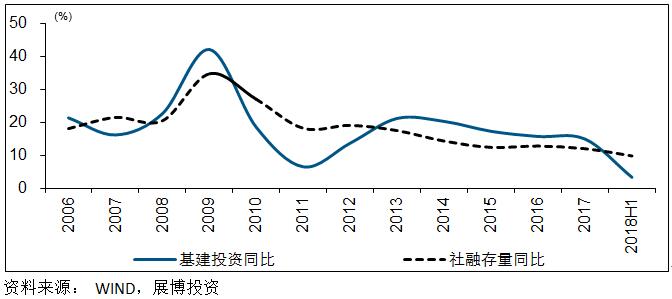

首先,從基建的資金來(lái)源看,信用收縮對于基建的影(yǐng)響非常明(míng)顯。基建投資的資金來(lái)源可(kě)以分為(wèi)國家(jiā)預算(suàn)內(nèi)資金、自籌資金、國內(nèi)貸款、利用外資和(hé)其他類資金,其中占比最高(gāo)的為(wèi)自籌資金,2017年占比達到60%,預算(suàn)資金和(hé)貸款則各占15-16%,三者合計(jì)超過90%。由于自籌資金往往是地方專項債、城投債、非标、部分PPP等形式存在,所以自籌資金+國內(nèi)貸款基本被計(jì)入社融,可(kě)以說社融與基建指标具有(yǒu)相當高(gāo)的相關性和(hé)先行(xíng)意義。在去杠杆的背景下,年初以來(lái)新增社融和(hé)社融餘額增速持續回落,10月創下年內(nèi)低(dī)點,因此決定了基建的增速不可(kě)能實現V型反轉。從國家(jiā)預算(suàn)內(nèi)基金情況來(lái)看,這塊資金來(lái)源具有(yǒu)顯著的撬動效應,但(dàn)2018年《政府工作(zuò)報告》将赤字率定為(wèi) 2.6%,也在一定程度上(shàng)限制(zhì)了對基建投資的支持。另一方面,我們認為(wèi)政府赤字率也有(yǒu)提升空(kōng)間(jiān),未來(lái)财政政策可(kě)以更加積極。此外地方政府專項債不受狹義赤字率限制(zhì),有(yǒu)望在基建種承擔更重要的職責。7月23日國常會(huì)提出的“加快今年1.35萬億元地方政府專項債券的發行(xíng)和(hé)使用進度”,8月财政部公布了《專項債發行(xíng)工作(zuò)意見》,随後8-9月發行(xíng)新增專項債即過萬億,占前三季度發行(xíng)規模的80%以上(shàng),截止10月全年的1.35萬億額度已經發完。 如果2019年實現 3%的狹義赤字率及專項債新增規模的繼續提升,國家(jiā)預算(suàn)內(nèi)資金 2019 年将有(yǒu)一定的增加,全口徑基建增速明(míng)年有(yǒu)望回到5%的上(shàng)方。

其次,此前基建承擔的重要主體(tǐ)為(wèi)地方政府,随着曆次基建刺激後融資平台帶來(lái)的隐性債務風險不斷加大(dà),中央政府對此嚴加監管。27号文和(hé)46号文已經下發,防範和(hé)化解地方政府隐性債務風險持續施壓,地方政府加杠杆進行(xíng)大(dà)規模基建的能力受到了極大(dà)的制(zhì)約。去年5月财政部于央行(xíng)發改委等聯合下發《關于進一步規範地方政府舉債行(xíng)為(wèi)的通(tōng)知》,進一步明(míng)确了嚴謹地方政府利用PPP、政府出資的各類投資基金等方式違法違規變相舉債。對于PPP入庫的項目集中清理(lǐ),2018年前三季度累計(jì)清庫3.1萬億元。

最後,我國經濟轉型正在進行(xíng),進入從高(gāo)速發展轉向高(gāo)質量的發展階段,基建經過多(duō)年的高(gāo)強度持續投入,基礎設施成就巨大(dà),高(gāo)速鐵(tiě)路、高(gāo)速公路、港口吞吐量分别居世界第一,我國已經處于高(gāo)峰後的結構性優化階段。另一方面,根據世界經濟論壇《全球競争力報告》,從質量方面看,我國基建總體(tǐ)還(hái)比較落後,基礎設施質量排名46,遠落後于發達國家(jiā),公路質量、港口質量、電(diàn)力供應質量等排名都偏後。提高(gāo)基建質量補短(duǎn)闆仍有(yǒu)很(hěn)大(dà)空(kōng)間(jiān)。例如我國城市生(shēng)活類基礎設施的覆蓋率均已超過 90%,農村的同類基建卻還(hái)處于起步階段。

因此,我們認為(wèi)本次基建托底,與此前的大(dà)規模啓動基建刺激經濟不同,在對經濟進行(xíng)托底的同時(shí),投向上(shàng)更注重補短(duǎn)闆,或者說是新基建的概念。2018年10月國務院辦公廳印發《關于保持基礎設施建設領域補短(duǎn)闆力度的指導意見》,明(míng)确将補短(duǎn)闆的方向定位于“鐵(tiě)路、公路、水(shuǐ)運、機場(chǎng)、水(shuǐ)利、能源、農業農村、生(shēng)态環保、公共服務、城鄉基礎設施、棚戶區(qū)改造等領域短(duǎn)闆,加快推進已納入規劃的重大(dà)項目。” 2018年前三季度發改委共審批核準固定資産投資項目147個(gè),其中審批117個(gè)、核準30個(gè),總投資6977億元,10月審批核準固定資産投資項目9個(gè),總投資918億元,審批的金額強度明(míng)顯增加,而背後投向的變化更值得(de)關注。上(shàng)半年的項目主要在高(gāo)技(jì)術(shù)、社會(huì)事業和(hé)農林水(shuǐ)利等領域,三季度主要集中在高(gāo)技(jì)術(shù)、能源、農業水(shuǐ)利、社會(huì)事業、交通(tōng)運輸等領域,10月更主要集中在交通(tōng)運輸、能源等領域。根據 2018 年二季度報告,PPP 管理(lǐ)庫內(nèi)項目數(shù)前三位是市政工程、交通(tōng)運輸、生(shēng)态建設和(hé)環境保護,合計(jì)占管理(lǐ)庫項目總數(shù)的 62.1%。近期我們也看到了中央财政加杠杆帶動的方向,包括鐵(tiě)路、電(diàn)網(特高(gāo)壓和(hé)農村配網改造)、能源、5G等陸續都有(yǒu)動作(zuò)出台。例如中國鐵(tiě)路總公司将2018年鐵(tiě)路固定資産投資額安排重返8000億元以上(shàng),超出年初7320億元的投資安排。國家(jiā)能源局也在9月印發通(tōng)知,集中批複12條特高(gāo)壓工程,10月發改委即正式核準了青海—河(hé)南的800KV直流工程。

免責聲明(míng)

本資料僅供本公司的合格投資者參考閱讀,不因接收人(rén)收到本資料而視(shì)其為(wèi)本公司的當然客戶。本資料基于本公司認為(wèi)可(kě)靠的且目前已公開(kāi)的信息撰寫,在任何情況下,本資料中的信息或所表述的意見不構成廣告、要約、要約邀請(qǐng),也不構成對任何人(rén)的投資建議。本資料版權均歸本公司所有(yǒu)。未經本公司事先書(shū)面授權,任何機構或個(gè)人(rén)不得(de)以任何形式引用或轉載本資料的全部或部分內(nèi)容。