再談商譽減值風險

來(lái)源:陳俊斌 浏覽人(rén)數(shù):12072 時(shí)間(jiān):2018/12/14

近期A股的質押平倉風險和(hé)商譽減值計(jì)提的風險受到大(dà)家(jiā)廣泛關注,質押平倉風險會(huì)影(yǐng)響到金融系統的穩定,牽一發而動全身。截至11月底,A股市場(chǎng)共有(yǒu)3456隻個(gè)股涉及到股權質押,占比超過90%,涉及市值4.66萬億,對應融資額約為(wèi)2.7萬億左右。在各路纾困基金的馳援下(目前全系統纾困資金規模大(dà)約5000億),因急跌而形成的股權質押風險已經得(de)到遏制(zhì),截至今年11月底,A股市場(chǎng)觸及平倉線市值約為(wèi)7000億,實際上(shàng)強平隻有(yǒu)98億,占比1.5%,質押平倉風險基本可(kě)控。

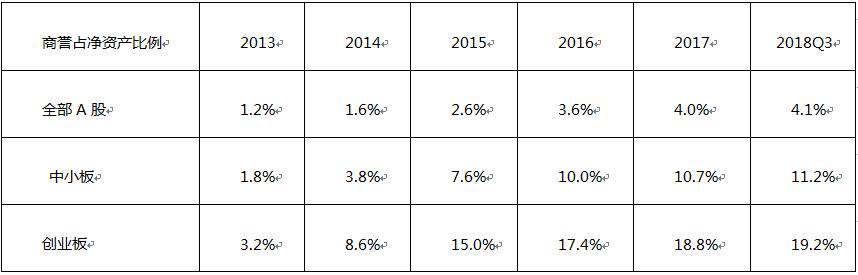

但(dàn)商譽減值風險還(hái)在繼續發酵,商譽的來(lái)源主要是并購,國內(nèi)并購高(gāo)潮興起于2013年,2013年-2017年五年中上(shàng)市公司并購重組金額分别為(wèi)8892億元、1.45萬億元、2.2萬億元、2.39萬億元、1.87萬億元,2017年開(kāi)始由于二級市場(chǎng)低(dī)迷和(hé)監管機構對并購審核從嚴,并購開(kāi)始退潮。随着并購企業的增加,A股的商譽總額迅速上(shàng)升,截止2018年第三季度,全部A股的商譽總價值高(gāo)達1.44萬億元,占A股淨資産比例達到4.1%。而創業闆上(shàng)市公司商譽占淨資産的比例高(gāo)達19%。

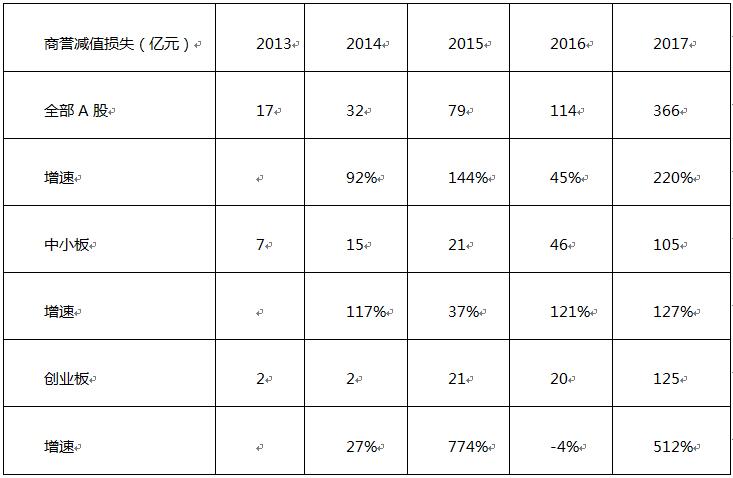

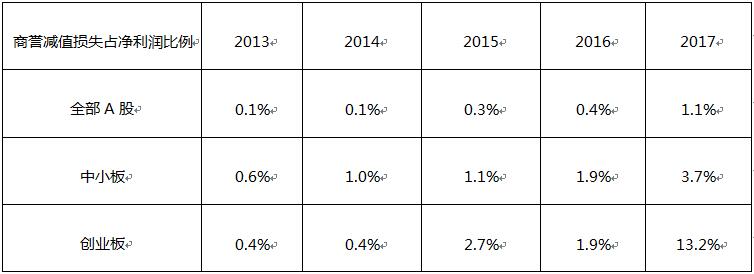

過去兩年中,商譽減值計(jì)提對創業闆和(hé)中小(xiǎo)闆的利潤影(yǐng)響較大(dà),2017年對創業闆的淨利潤影(yǐng)響達到了13%。之所以2017年整體(tǐ)商譽減值損失暴增,主要是因為(wèi)2014年起是并購高(gāo)峰期,業績對賭期絕大(dà)部分是三年,三年之內(nèi)被并購公司想盡各種辦法達到業績對賭承諾,等對賭期一過,業績開(kāi)始暴跌,要計(jì)提的減值損失也就多(duō)了。而且在對賭期裏,上(shàng)市公司為(wèi)了維護股價也沒有(yǒu)動力去做(zuò)商譽減值測試,就導緻所有(yǒu)壓力都留到對賭期過了才釋放。

商譽減值損失對淨利潤的比重

正是因為(wèi)過往在具體(tǐ)執行(xíng)過程中,上(shàng)市公司管理(lǐ)層自主權太大(dà),對做(zuò)不做(zuò)商譽減值測試,是否計(jì)提商譽減值,有(yǒu)很(hěn)強的主觀判斷和(hé)自主調整,導緻二級市場(chǎng)投資者對商譽減值計(jì)提不可(kě)預期、不可(kě)把握。2018年11月16日,證監會(huì)發布了《會(huì)計(jì)監管風險提示第8号—商譽減值》。8号文的核心內(nèi)容就是三個(gè):第一,對因企業合并所形成的商譽,不論其是否存在減值迹象,都應當至少(shǎo)在每年年度終了進行(xíng)減值測試。第二,當商譽所在資産組或資産組組合出現特定減值迹象時(shí),公司應及時(shí)進行(xíng)商譽減值測試,并恰當考慮該減值迹象的影(yǐng)響。第三,公司應合理(lǐ)區(qū)分并分别處理(lǐ)商譽減值事項和(hé)并購重組相關方的業績補償事項,不得(de)以業績補償承諾為(wèi)由,不進行(xíng)商譽減值測試。8号文限制(zhì)了上(shàng)市公司對商譽處理(lǐ)的權限,從源頭上(shàng)強化對并購标的估值的約束,引導未來(lái)新增商譽規模逐步降低(dī),同時(shí)讓商譽減值計(jì)提變得(de)更加有(yǒu)序,避免集中計(jì)提商譽減值可(kě)能對企業發展、市場(chǎng)穩定帶來(lái)沖擊。

對于2018年上(shàng)市公司業績來(lái)說,商譽減值計(jì)提的沖擊比2017年更大(dà)。首先2015、2016年是并購大(dà)年,對應的2018年不少(shǎo)公司結束業績對賭期,業績下滑不可(kě)避免;其次8号文要求那(nà)些(xiē)還(hái)沒有(yǒu)過對賭期企業也必須做(zuò)商譽減值測試,測出來(lái)有(yǒu)減值就必須計(jì)提;再次2018年股市不好,上(shàng)市公司有(yǒu)隐藏業績留待以後釋放的動力。所以需留意2018年年報因為(wèi)商譽減值計(jì)提而踩雷。

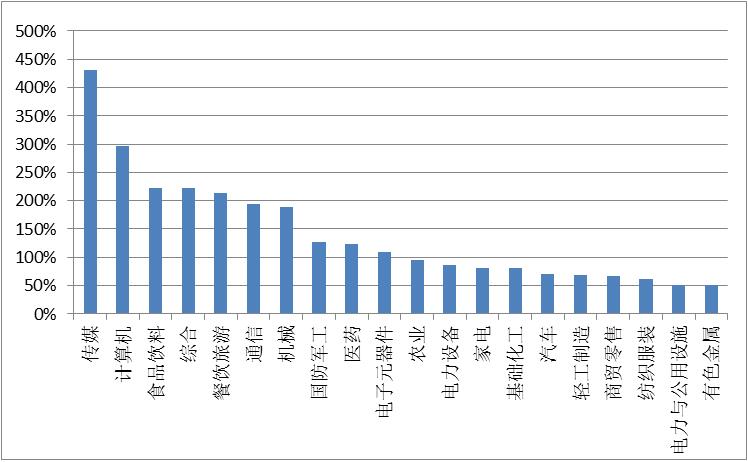

下圖是2017年商譽/淨利潤占比超過50%的行(xíng)業排序

當然,商譽本身沒有(yǒu)絕對好壞之分,要看商譽形成的來(lái)源。如果并購的公司質地不好,為(wèi)了并購而并購,并購市盈率過高(gāo)等因素形成的較高(gāo)商譽就要擔心。而那(nà)些(xiē)能夠增強公司競争力,有(yǒu)紮實财務基礎的并購形成的商譽不用擔心。并購是成熟商業市場(chǎng)非常常見的事物,未來(lái)A股并購并不會(huì)減少(shǎo),商譽絕對值也會(huì)增加,隻是投資者要認真分析防止踩雷。

免責聲明(míng)

本資料僅供本公司的合格投資者參考閱讀,不因接收人(rén)收到本資料而視(shì)其為(wèi)本公司的當然客戶。本資料基于本公司認為(wèi)可(kě)靠的且目前已公開(kāi)的信息撰寫,在任何情況下,本資料中的信息或所表述的意見不構成廣告、要約、要約邀請(qǐng),也不構成對任何人(rén)的投資建議。本資料版權均歸本公司所有(yǒu)。未經本公司事先書(shū)面授權,任何機構或個(gè)人(rén)不得(de)以任何形式引用或轉載本資料的全部或部分內(nèi)容。