從華為(wèi)折疊屏手機看國産替代空(kōng)間(jiān)

來(lái)源:郭天戈 浏覽人(rén)數(shù):13683 時(shí)間(jiān):2019/03/01

2007年,喬布斯在美國舊(jiù)金山(shān)發布第一代iPhone手機,采用全新設計(jì),通(tōng)過滑動、按壓控制(zhì)屏幕,屏幕尺寸大(dà)幅增加,徹底颠覆了當時(shí)的全鍵盤手機,極佳的用戶體(tǐ)驗使之成為(wèi)最近十幾年來(lái)智能手機的标準樣式。iPhone定義了智能手機,開(kāi)啓了一個(gè)全新的時(shí)代,2007年至今的十幾年裏,國産智能手機品牌對蘋果亦步亦趨,追随模仿。然而,随着資本、技(jì)術(shù)、品牌的持續積累提升,國産品牌正在從跟随者向引領者轉變。

2019年2月24日,華為(wèi)在世界移動通(tōng)訊大(dà)會(huì)(MWC) 上(shàng)推出旗下首款5G折疊屏手機,名為(wèi)Mate X,帶來(lái)全新的設計(jì)形态和(hé)創新體(tǐ)驗,驚豔了全球。除外觀大(dà)幅創新外,Mate X還(hái)整合了華為(wèi)最前沿的5G、AI、智能交互等一系列科技(jì)創新成果,而曾經的領頭羊蘋果預計(jì)要到2020年下半年才會(huì)發布首款5G手機,華為(wèi)Mate X已經成為(wèi)當今智能手機行(xíng)業最具創新的産品之一。

數(shù)據來(lái)源:華為(wèi)

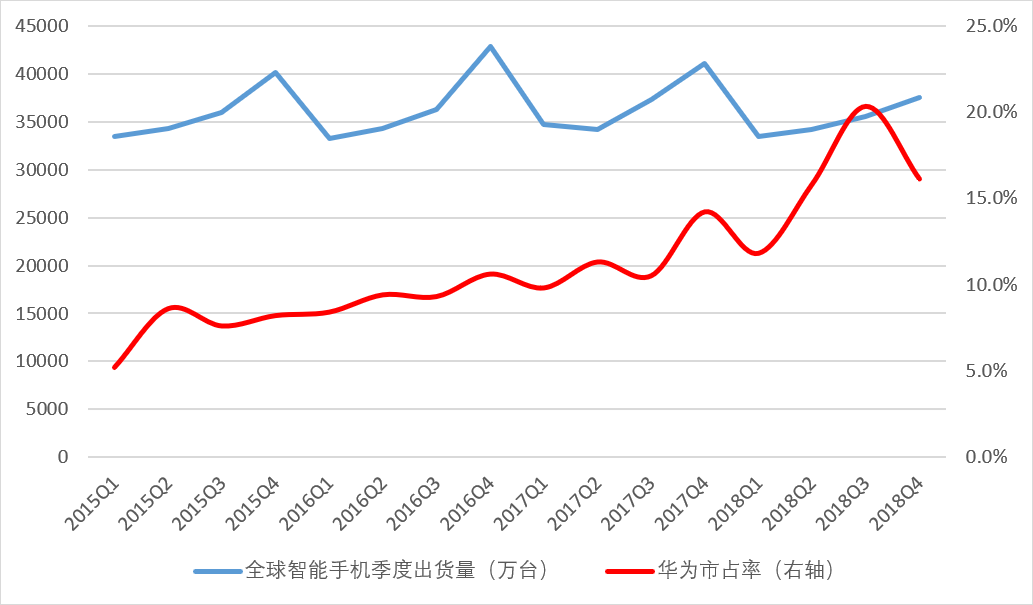

從數(shù)據上(shàng)看,2018年全球智能手機銷量14億部,份額排名第一的三星和(hé)第二的蘋果都出現下滑,而排名第三的華為(wèi)銷量增長33.6%,份額14.7%,即将在2019年超過蘋果,排名第四的小(xiǎo)米銷量增速也有(yǒu)32.3%。中國手機品牌的份額已經達到40%左右,遠遠超過三星和(hé)蘋果,盡管仍有(yǒu)很(hěn)多(duō)人(rén)質疑國産手機增長的一部分來(lái)自非洲、拉美、印度等低(dī)端市場(chǎng),但(dàn)過去國産品牌的崛起曆程也正是從低(dī)端做(zuò)起,一步一步提升品質進而搶占高(gāo)端市場(chǎng)份額,近年來(lái)整體(tǐ)銷售均價在持續提高(gāo)。

數(shù)據來(lái)源:IDC

上(shàng)圖為(wèi)華為(wèi)智能手機的全球市占率情況,可(kě)以看到,2017年3季度之前華為(wèi)的份額在持續穩定的提升,而2017年4季度之後份額從10%左右快速提升至20%以上(shàng)。過去數(shù)年華為(wèi)在技(jì)術(shù)實力和(hé)品牌建設方面穩紮穩打,持續積澱,終于在2018年爆發,銷量大(dà)增34%,平均售價也在穩步提升。華為(wèi)對創新的追求孜孜不倦,以Mate X為(wèi)例,其折疊鉸鏈結構十分複雜,耗時(shí)三年研發,內(nèi)部有(yǒu)超過100個(gè)零件,申請(qǐng)了多(duō)項專利;去年華為(wèi)的旗艦機型Mate 20系列全球首發7nm處理(lǐ)器(qì),且具備三攝、40W快充、屏內(nèi)指紋、3D結構光、石墨烯液冷散熱等衆多(duō)創新配置。除華為(wèi)外,小(xiǎo)米、Oppo、Vivo的崛起也加速了手機産業的國産替代。

經過十幾年的發展,智能手機在大(dà)部分國家(jiā)滲透率已經較高(gāo),全球銷量已經穩定,根據IDC 數(shù)據,2017年全球智能手機銷售額為(wèi)4583億美元,加上(shàng)行(xíng)業的上(shàng)下遊龐大(dà)的産業配套,手機産業鏈成為(wèi)過去十年全球經濟增長的最大(dà)驅動力之一。盡管行(xíng)業見頂,且國産手機全球份額已經達到40%左右,份額再度擴張的空(kōng)間(jiān)不大(dà),但(dàn)國産替代正從下遊向上(shàng)遊滲透,中上(shàng)遊的手機零部件仍有(yǒu)較大(dà)空(kōng)間(jiān)。

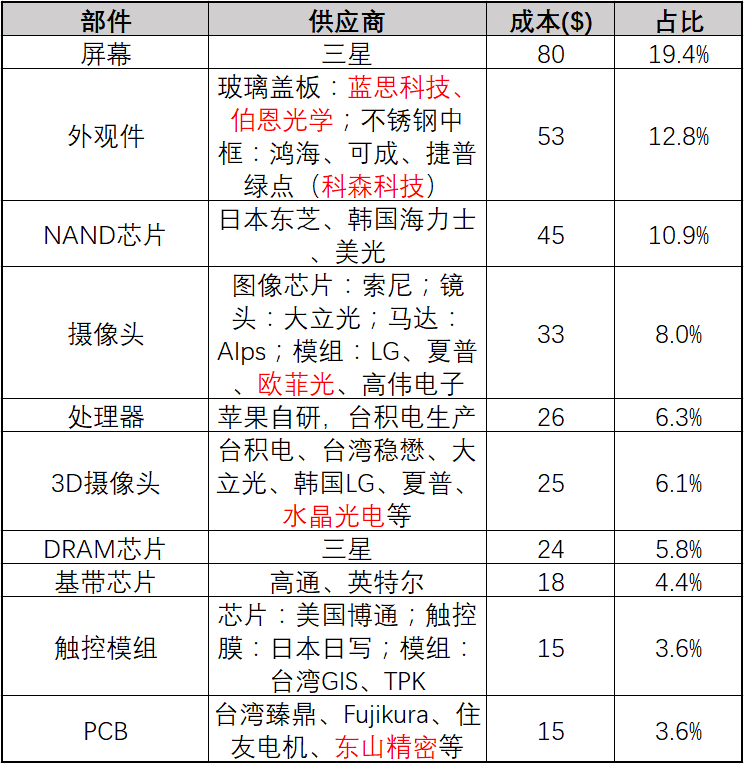

蘋果現任的掌舵人(rén)庫克是從供應鏈管理(lǐ)出身,他對供應鏈的把控要求嚴苛,蘋果的零部件供應商基本上(shàng)可(kě)以代表全球電(diàn)子制(zhì)造的最高(gāo)水(shuǐ)準,通(tōng)過分析iPhone手機的部件成本和(hé)供應商,可(kě)以大(dà)緻看出中國電(diàn)子制(zhì)造的水(shuǐ)平。下表以iPhone X為(wèi)例,拆分了組成手機的各項零部件,上(shàng)市之初其售價為(wèi)999美元,整個(gè)BOM(物料)成本約413美元。

數(shù)據來(lái)源:IHS

在一部智能手機中,屏幕和(hé)芯片的價值量占比最大(dà),約40%左右,其次是功能模組(攝像頭、指紋、觸控等)和(hé)外觀件(蓋闆玻璃、後蓋),再其次是各種被動元器(qì)件(電(diàn)容,電(diàn)阻,電(diàn)感)和(hé)小(xiǎo)的元器(qì)件。從上(shàng)表中可(kě)以看到,iPhone的屏幕和(hé)芯片完全由美國和(hé)日韓企業把控,中國大(dà)陸的企業則在模組、外觀件、部分元器(qì)件領域已經占據一席之地。

中國的電(diàn)子制(zhì)造企業發展時(shí)間(jiān)隻有(yǒu)短(duǎn)短(duǎn)十幾年,但(dàn)在這十幾年裏,中國企業憑借國內(nèi)勞動力成本優勢、工程師(shī)紅利與崛起的創新意識、資本市場(chǎng)融資便利、國內(nèi)手機市場(chǎng)大(dà)發展帶動上(shàng)遊配套、中國人(rén)勤勞勇敢的特質等幾點優勢,在技(jì)術(shù)壁壘相對較低(dī)的模組裝配和(hé)資金壁壘相對較低(dī)的制(zhì)造環節迎頭趕上(shàng),整體(tǐ)上(shàng)縮小(xiǎo)了和(hé)國外的差距,在某些(xiē)細分領域甚至已經成為(wèi)全球的龍頭(例如iPhone的聲學和(hé)馬達器(qì)件全部由大(dà)陸企業提供)。目前幾乎所有(yǒu)的iPhone都在國內(nèi)生(shēng)産,但(dàn)以價值量衡量的零部件國産化比例不到30%,這就是未來(lái)國産替代的空(kōng)間(jiān)之所在。

盡管在關鍵的面闆、芯片、材料、設備等領域還(hái)沒有(yǒu)進入蘋果供應鏈,但(dàn)近幾年國內(nèi)企業在上(shàng)述領域的發展突飛猛進。以手機處理(lǐ)器(qì)芯片為(wèi)例,以前國産品牌主要從高(gāo)通(tōng)和(hé)台灣聯發科采購,而華為(wèi)很(hěn)早之前就開(kāi)始自研芯片,從Mate7機型開(kāi)始使用自己的海思麒麟芯片,自研芯片讓華為(wèi)在技(jì)術(shù)創新、成本控制(zhì)、供應鏈安全等方面領先國內(nèi)的對手,擴大(dà)市場(chǎng)份額。芯片制(zhì)造環節的中芯國際也在迅速追趕,攻克14納米制(zhì)程後将于今年量産,随着制(zhì)程的進步,先進制(zhì)程的市場(chǎng)參與者越來(lái)越少(shǎo),隻要中芯堅持不懈的追趕,終究能成為(wèi)芯片制(zhì)造領域的寡頭之一。在屏幕領域,受益于國家(jiā)資金的持續投入,以京東方為(wèi)首的中國企業已經崛起,電(diàn)視(shì)面闆出貨量位居行(xíng)業第一。

2018年11月7日,華為(wèi)在深圳舉辦“2018華為(wèi)核心供應商大(dà)會(huì)”,到場(chǎng)核心供應商共150家(jiā),其中有(yǒu)92家(jiā)獲獎,在這92家(jiā)供應商名單中,美國排名第一,共33家(jiā),中國大(dà)陸排名第二,共有(yǒu)25家(jiā),日本排名第三,共有(yǒu)11家(jiā),中國台灣排名第四,共有(yǒu)10家(jiā),大(dà)陸企業占比27%。在國産替代的曆史大(dà)趨勢下,預計(jì)大(dà)陸供應商不僅數(shù)量将越來(lái)越多(duō),份額也将越來(lái)越高(gāo),而在這個(gè)過程中也必然孕育着大(dà)量的投資機會(huì)。

免責聲明(míng)

本資料僅供本公司的合格投資者參考閱讀,不因接收人(rén)收到本資料而視(shì)其為(wèi)本公司的當然客戶。本資料基于本公司認為(wèi)可(kě)靠的且目前已公開(kāi)的信息撰寫,在任何情況下,本資料中的信息或所表述的意見不構成廣告、要約、要約邀請(qǐng),也不構成對任何人(rén)的投資建議。本資料版權均歸本公司所有(yǒu)。未經本公司事先書(shū)面授權,任何機構或個(gè)人(rén)不得(de)以任何形式引用或轉載本資料的全部或部分內(nèi)容。