手機行(xíng)業觀察——拍攝創新永不眠

來(lái)源:郭天戈 浏覽人(rén)數(shù):132086 時(shí)間(jiān):2019/09/12

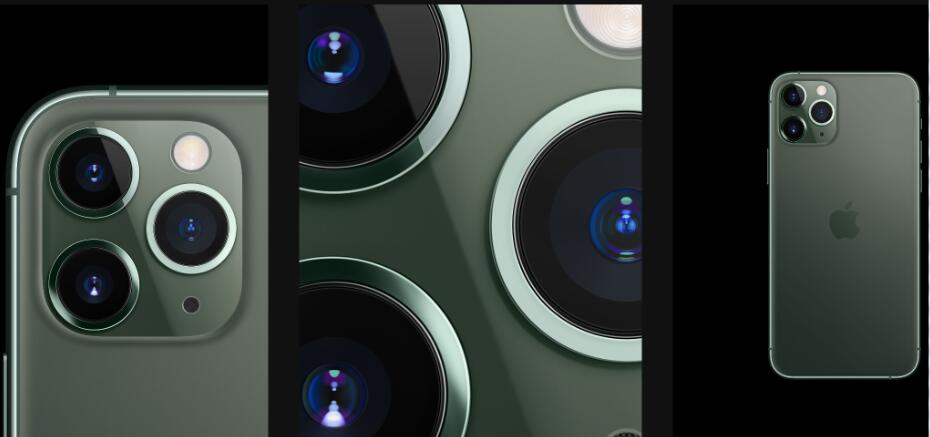

蘋果于9月11日如期發布新一代手機iPhone11,外觀最大(dà)的變化在于攝像頭,“浴霸相機”成為(wèi)今年最大(dà)的亮點。其高(gāo)端版采用了全新的廣角鏡頭、120°超廣角鏡頭、長焦鏡頭,采用AI技(jì)術(shù)提供更好的畫(huà)面質感,達到攝影(yǐng)棚效果。在視(shì)頻拍攝上(shàng),新一代iPhone可(kě)以實現影(yǐng)院級的防抖,切換長廣角鏡頭感受全景視(shì)頻。蘋果從2008年發布第一款智能手機至今,攝像頭像素持續升級,從200萬提升至1200萬,後置攝像頭數(shù)量也從1顆變成現在的3顆,在廣角、長焦、大(dà)光圈、光學防抖方面也有(yǒu)大(dà)幅的升級。

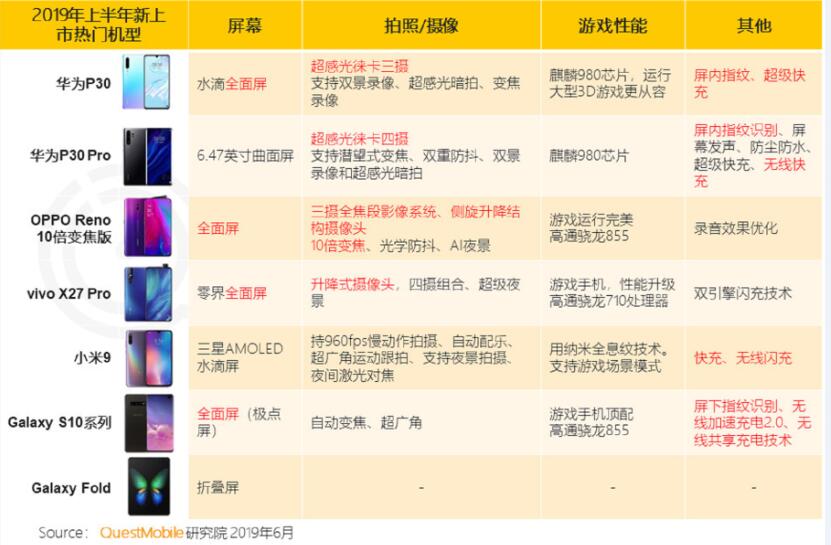

相比蘋果在拍攝方面的持續創新,以華為(wèi)為(wèi)代表的安卓陣營更是如火(huǒ)如荼。近年來(lái),華為(wèi)、小(xiǎo)米、oppo、vivo等品牌的新機型主打賣點基本上(shàng)都是圍繞“攝像”和(hé)“屏幕外觀”,攝像的創新集中在多(duō)攝像頭、高(gāo)像素、廣角、長焦、光學防抖、大(dà)光圈、3D、TOF等方面,拍攝升級一直是消費電(diàn)子的創新主戰場(chǎng)。據産業鏈消息,明(míng)年華為(wèi)新一代旗艦在攝像頭數(shù)量和(hé)功能上(shàng)會(huì)繼續升級,單機價值也會(huì)有(yǒu)大(dà)幅提升。整體(tǐ)看,無論是蘋果陣營還(hái)是安卓陣營,攝像創新升級是确定性趨勢,過去已經替代傳統的卡片式照相機,現在正朝着單反的性能前進。

回顧過去十年智能手機和(hé)手機攝像頭的發展曆史,為(wèi)了實現更好的拍攝體(tǐ)驗這一目标,光學創新主要集中于以下3點:一、攝像頭數(shù)量;二、像素與芯片傳感器(qì)升級;三、新功能與新設計(jì),如潛望式、光學防抖、結構光、TOF等。

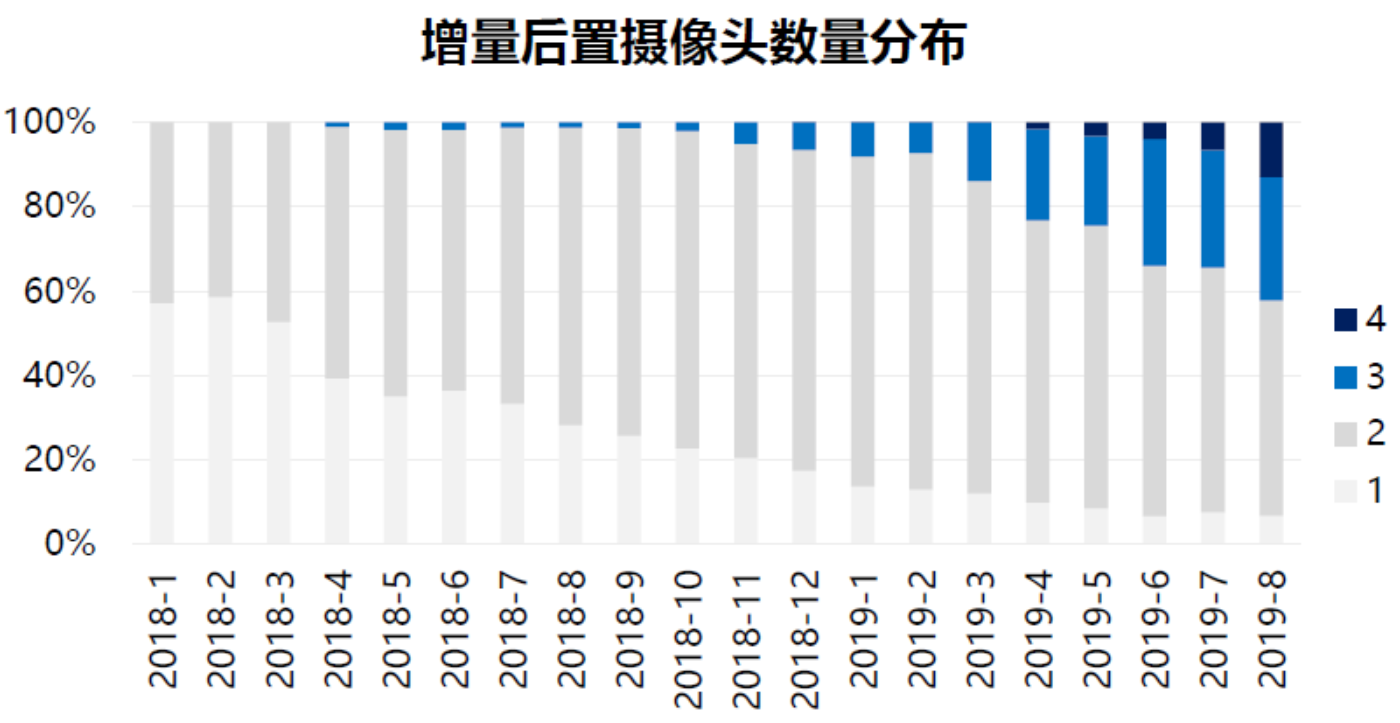

一、攝像頭數(shù)量增加。華為(wèi)于2016年4月發布旗艦手機P9,首次開(kāi)啓雙攝浪潮,其配備兩顆1200萬像素鏡頭,其中彩色鏡頭獲取物體(tǐ)的色彩,黑(hēi)白鏡頭獲取物體(tǐ)的光度和(hé)細節,兩張圖片融合後色彩和(hé)細節都得(de)到最大(dà)還(hái)原。随後蘋果于2016年9月發布首款雙攝旗艦 iPhone 7 Plus。在華為(wèi)旗艦應用雙攝的2年後,業界出現攝像頭需求量見頂的擔憂,但(dàn)三攝和(hé)四攝随之到來(lái),華為(wèi)于2018年發布的P系列和(hé)Mate系列中均采用了三攝像頭設計(jì),三顆鏡頭分别起到彩色廣角、黑(hēi)白廣角、彩色長焦的功能,成像質量大(dà)幅提高(gāo),光學變焦功能也得(de)到增強。華為(wèi)三攝的成功帶動了其他品牌拍攝的創新升級,各大(dà)旗艦機型在2019年均采用了後置三攝方案。

數(shù)據來(lái)源:國金證券

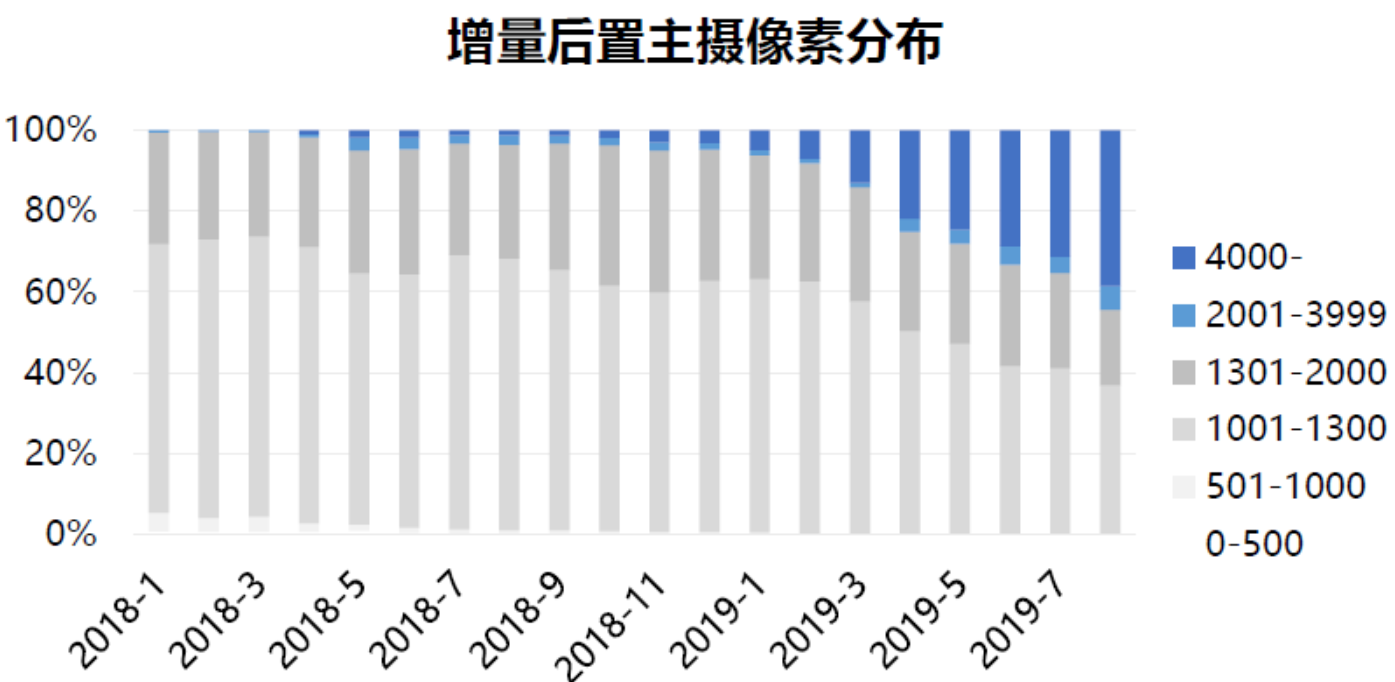

二、像素與芯片傳感器(qì)升級。攝像頭像素一直以來(lái)都是手機品牌的宣傳重心,也是消費者購買手機時(shí)最關注的參數(shù)之一。第一代iPhone的後置攝像頭像素隻有(yǒu)200萬,随後逐步升級到現在的1200萬;前置攝像頭則從iPhone 4的30萬,逐步升級到了現在的1200萬。安卓陣營的像素升級更是有(yǒu)過之而無不及,繼4800萬、6400萬像素後,1億像素的手機也即将上(shàng)市。像素升級的同時(shí),CMOS圖像芯片傳感器(qì)的質量也在持續提升,在保持有(yǒu)效像素數(shù)相同的前提下,傳感器(qì)的尺寸增大(dà)提升了單個(gè)像素的面積,從而有(yǒu)效提升照片整體(tǐ)的質量。

數(shù)據來(lái)源:國金證券

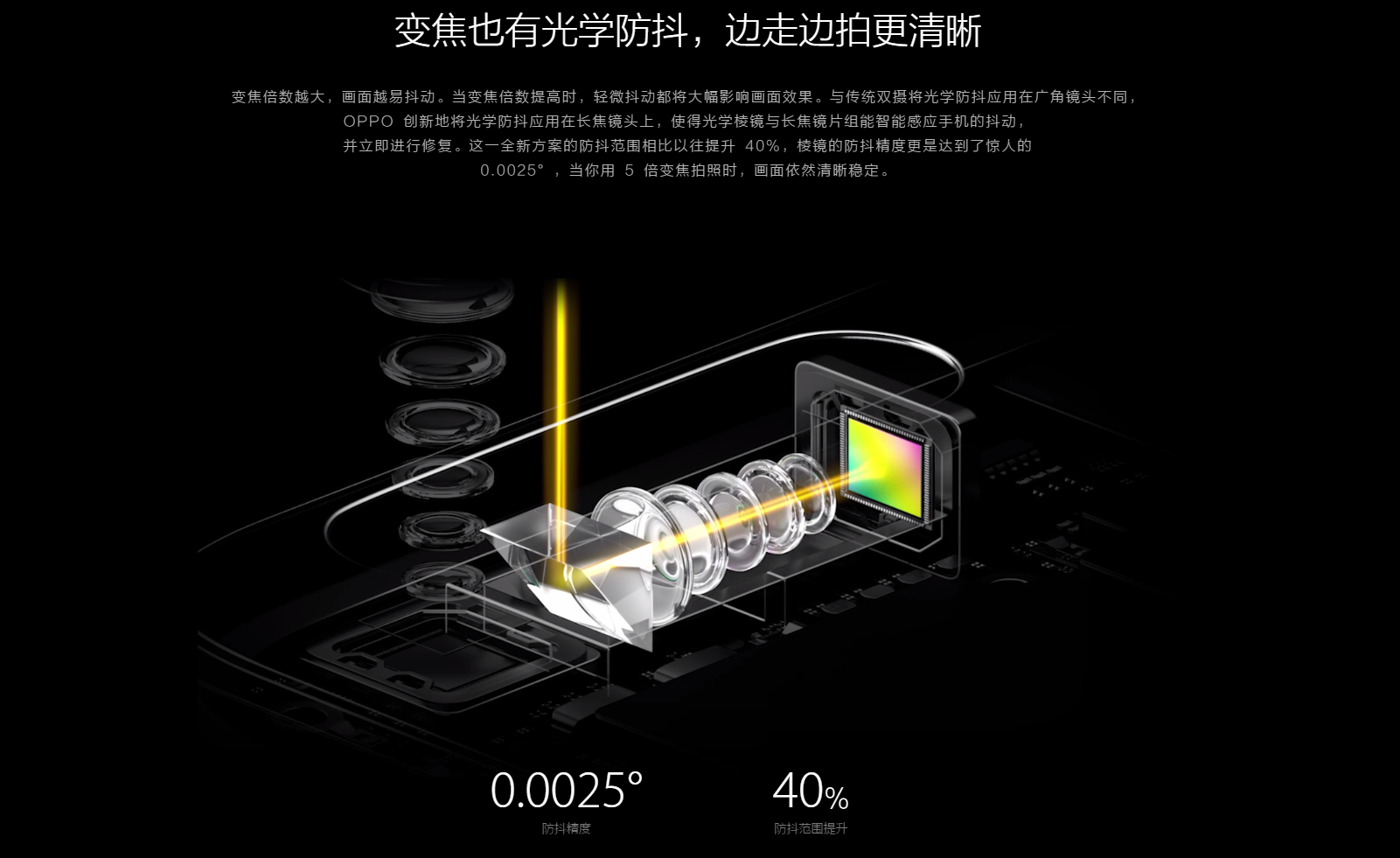

三、新功能與新設計(jì)。如潛望式、光學防抖、結構光、TOF。以潛望式設計(jì)為(wèi)例,OPPO 在2017年首次展示潛望式攝像頭技(jì)術(shù)。該技(jì)術(shù)最大(dà)的優勢是可(kě)以實現高(gāo)倍光學變焦,傳統雙攝鏡頭是并列排布,但(dàn)潛望式方案将長焦鏡頭橫向排列,與廣角鏡頭形成垂直,改變光路結構,實現變焦。鏡頭位置的重構,把光路從水(shuǐ)平折射成了垂直,讓光學系統與機身實現了平行(xíng),可(kě)以大(dà)幅減少(shǎo)手機的厚度。

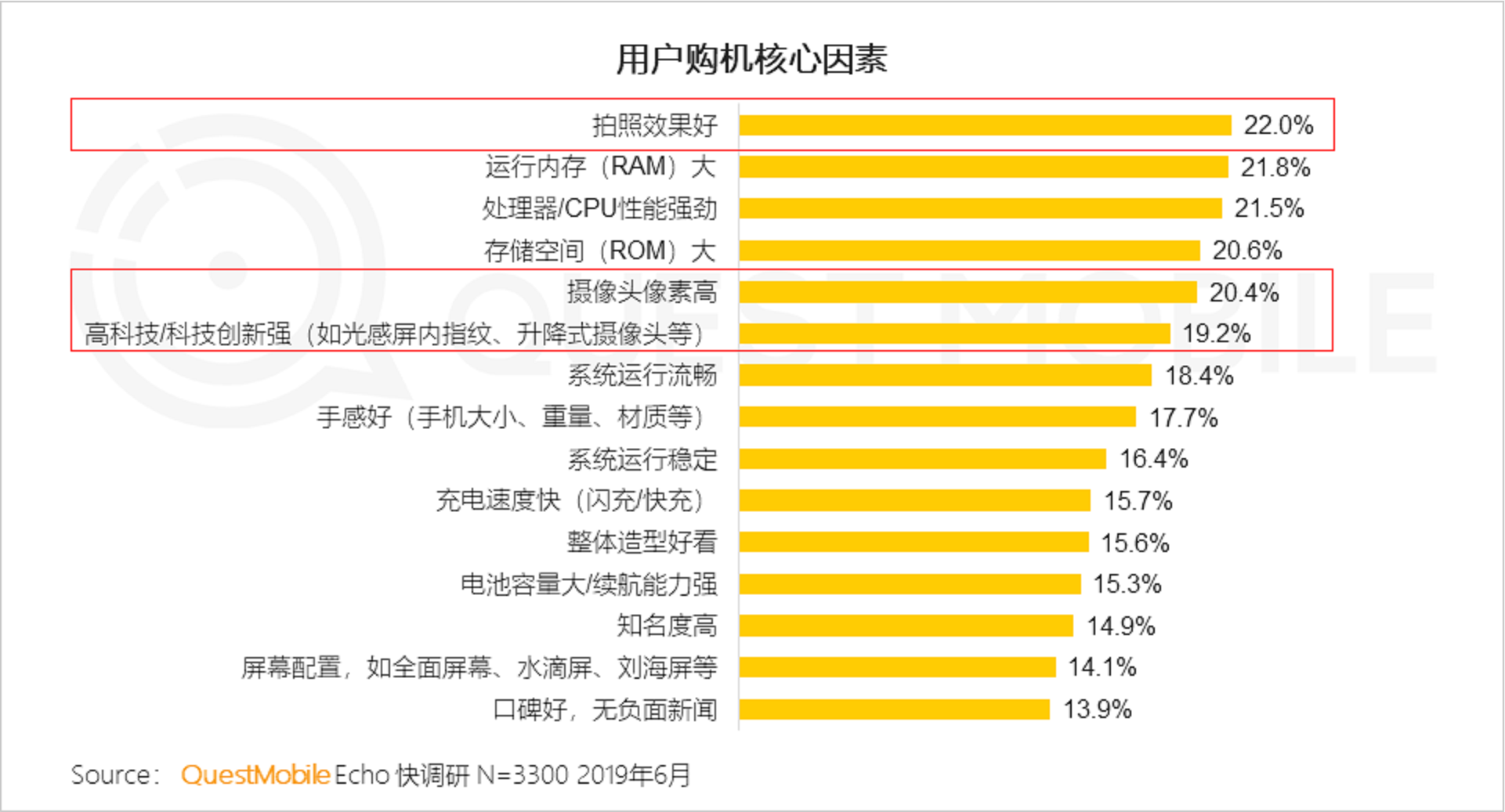

智能手機至今發展了十幾年,各項功能早已成熟,為(wèi)什麽拍攝的創新沒有(yǒu)止境?筆者認為(wèi)主要有(yǒu)2個(gè)原因:1、拍照和(hé)攝影(yǐng)是廣大(dà)消費者的核心需求,傳統的照相機功能單一,體(tǐ)積笨重,而便攜的智能手機集成攝像功能後,便緻力于縮小(xiǎo)和(hé)專業級單反相機拍照性能的差距,目前來(lái)看兩者之間(jiān)仍存在較大(dà)差距,因此未來(lái)的創新升級會(huì)持續。2、智能手機屬于科技(jì)産品,但(dàn)更是一種消費品,智能手機在大(dà)部分國家(jiā)早已飽和(hé),市場(chǎng)早已進入存量競争階段,各大(dà)品牌為(wèi)追求差異化、提高(gāo)産品力,持續在外觀和(hé)攝像方面升級變革,相比于內(nèi)部各種芯片和(hé)元器(qì)件的參數(shù),消費者更注重直觀的體(tǐ)驗。手機攝像創新永不眠,正是因為(wèi)它能給用戶帶來(lái)直觀而明(míng)顯的體(tǐ)驗提升,是各大(dà)手機廠商差異化競争的焦點。過去手機行(xíng)業經曆了多(duō)攝像頭、像素升級、光學防抖、大(dà)光圈、廣角、長焦、潛望式、3D等多(duō)種創新,在可(kě)見的将來(lái),創新升級必然會(huì)是不變的趨勢。

投資角度看,智能手機銷量的高(gāo)增長期已經一去不複返,盡管2020年開(kāi)始的5G技(jì)術(shù)應用會(huì)帶來(lái)換機需求,但(dàn)預計(jì)換機的周期會(huì)比4G更長,銷量的增長速度很(hěn)難回到過去的水(shuǐ)平。價格方面,對于手機供應鏈而言,産品降價是主旋律,一旦創新停滞,通(tōng)常每個(gè)季度價格環比下降5%-10%,同時(shí)技(jì)術(shù)擴散可(kě)能會(huì)帶來(lái)競争格局惡化,導緻盈利能力的下降程度比價格降幅更為(wèi)嚴重。因此,對手機産業鏈的投資關鍵要找好賽道(dào),産品需求剛性且有(yǒu)創新升級,産品不會(huì)因為(wèi)技(jì)術(shù)路線或消費者偏好的變化而被替代,産品的壁壘要高(gāo),集中度要有(yǒu)提升的趨勢,芯片制(zhì)造領域的台積電(diàn)就是很(hěn)好的典範。綜合來(lái)看,智能手機的攝像頭是很(hěn)好的賽道(dào)之一:盡管同一款型号的攝像頭價格逐年下降,但(dàn)源源不斷的創新升級帶動整體(tǐ)價值的增長。

手機攝像頭的價值量主要分布在CMOS圖像處理(lǐ)芯片、鏡頭、模組,價值量占比分别約為(wèi)52%、19%、20%(數(shù)據來(lái)源:trendforce)。其中芯片和(hé)鏡頭這兩個(gè)細分行(xíng)業是非常好的賽道(dào),符合上(shàng)文所述好賽道(dào)的幾個(gè)條件:1、規格持續升級;2、産品沒有(yǒu)被替代的風險;3、壁壘高(gāo),技(jì)術(shù)不斷積累叠代;4、集中度持續提升。相比較而言,芯片設計(jì)屬于輕資産模式,擴張無需資本開(kāi)支,擴張速度不受産能限制(zhì),模式更為(wèi)占優。攝像頭芯片行(xíng)業裏,索尼以42%的全球份額遙遙領先,三星、豪威緊随其後,份額分别為(wèi)20%、11%(數(shù)據來(lái)源:TSR),根據索尼發布的2019年第一财季(4.1-6.30)财報,其影(yǐng)像及傳感解決方案業務(CMOS)營收2307億日元(約人(rén)民币146億元),同比增長14%,營業利潤495億日元(約人(rén)民币31.4億元),同比增長70%,利潤率21.5%。鏡頭行(xíng)業裏,大(dà)立光、舜宇光學寡頭競争,全球份額分别為(wèi)32.6%、22.7%(數(shù)據來(lái)源:TSR),根據大(dà)立光2018年财報,收入約100億人(rén)民币,淨利潤46億,毛利率高(gāo)達69%,淨利率高(gāo)達46%,如此高(gāo)的淨利率在制(zhì)造業中非常罕見,主要因為(wèi)産品結構高(gāo)端。

全球智能手機一年銷量15億部,上(shàng)千元的單機價格,哪怕隻要增加10元價值量的新功能,對應則是150億的新增需求,利潤增量可(kě)能達到10億以上(shàng),對大(dà)部分上(shàng)市公司而言彈性巨大(dà)。展望未來(lái),手機內(nèi)部器(qì)件将呈現此消彼長的價值量分配趨勢,攝像頭作(zuò)為(wèi)迎合大(dà)衆消費者需求、品牌廠商差異化競争的主戰場(chǎng),創新升級的浪潮将永不停息,看準賽道(dào),找出其中初具規模、已建立一定壁壘、份額仍有(yǒu)較大(dà)提升空(kōng)間(jiān)的公司,買入并持有(yǒu),會(huì)是一個(gè)不錯的投資策略。

免責聲明(míng)

本資料僅供本公司的合格投資者參考閱讀,不因接收人(rén)收到本資料而視(shì)其為(wèi)本公司的當然客戶。本資料基于本公司認為(wèi)可(kě)靠的且目前已公開(kāi)的信息撰寫,在任何情況下,本資料中的信息或所表述的意見不構成廣告、要約、要約邀請(qǐng),也不構成對任何人(rén)的投資建議。本資料版權均歸本公司所有(yǒu)。未經本公司事先書(shū)面授權,任何機構或個(gè)人(rén)不得(de)以任何形式引用或轉載本資料的全部或部分內(nèi)容。